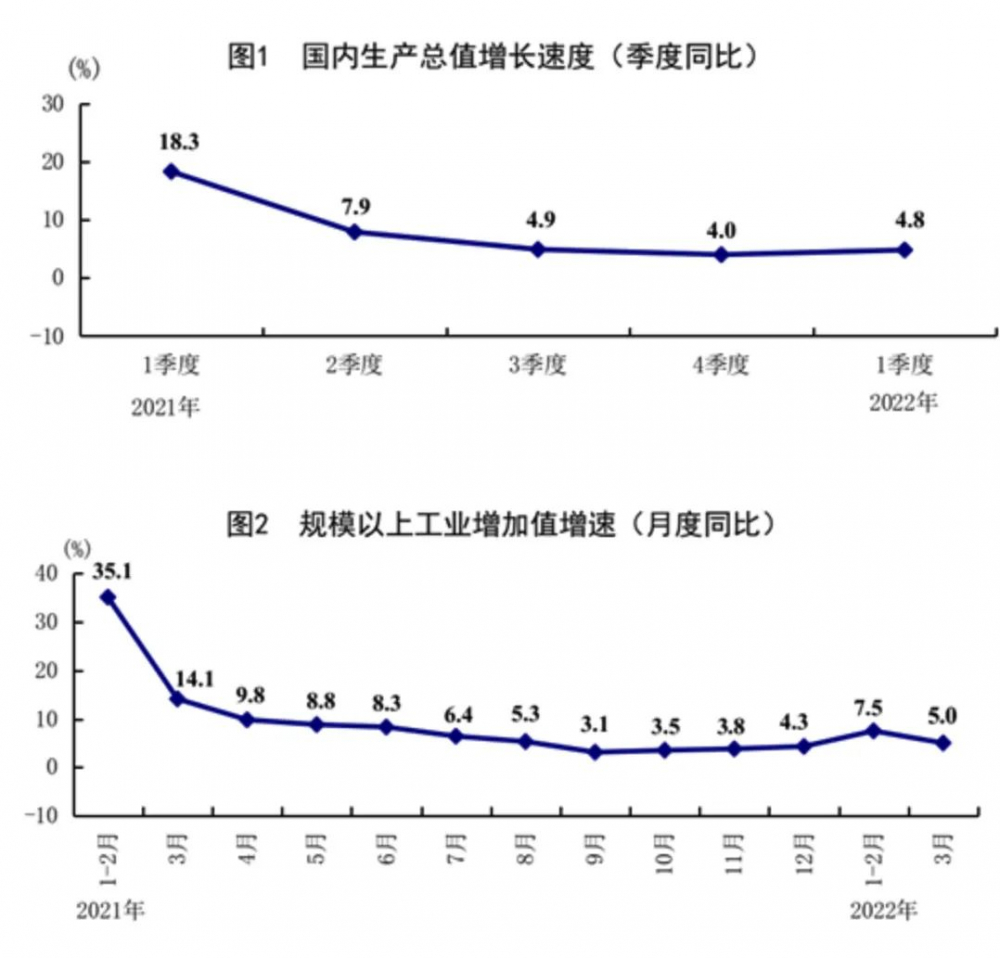

上海证券报消息,4月18日,国家统计局公布一季度经济数据,一季度国内生产总值同比增长4.8%,环比增长1.3%。在多家投资机构看来,4.8%的同比增速体现了经济在政策呵护下的韧劲。因为疫情原因,预计中国经济将短期承压,但对中国经济长期的活力依然充满信心。站在当前时点,经过此前调整,优质资产正迎来布局时机。

如何看一季度经济数据?

富达国际股票研究总监李晶表示,一季度国内生产总值同比增长4.8%,体现了经济在政策呵护下的韧劲,同时也反映了3月以来的疫情冲击。“通过观察微观经济数据,我们看到新增企业中长期贷款在3月出现了企稳迹象,绿色贷款、小微贷款、基建贷款和制造业中长期贷款成为了银行信贷投放的发力重点。而自去年下半年以来,地方专项债的密集发行也为基建投资的提速打好了基础。因为疫情原因,预计中国经济将短期承压,但我们对中国经济长期的韧性和活力依然充满信心。”

博道卓远基金经理袁争光的观点也较为相似。他分析称,今年一季度,国际形势趋于复杂,尤其是美联储紧缩与俄乌冲突对世界经济和资本市场造成较大影响,国内疫情也呈现点多、面广、频发的特点,国内外因素对经济运行的冲击影响加大。在此背景下,我国经济增长仍然保持在合理区间,一季度国内生产总值同比增长4.8%,增速高于上年四季度0.8个百分点,规模以上工业增加值同比增长6.5%,一定程度体现了我国经济的韧性。

在袁争光看来,虽然短期内,尤其是4月由于疫情形势的复杂性,经济可能受到一定冲击,但市场对此已经有所预期,有利的因素开始逐渐浮现。例如,货币信贷已经开始企稳回升,3月新增社会融资规模4.65万亿元,社会融资规模存量同比增长10.6%,政府稳增长措施开始发力,基础设施投资同比增长超过8%,同时疫情也有望迎来拐点。“在此背景下,我们认为应该多一点乐观,着眼于中国经济增长的长期潜力,适时把握投资机会。”

图片来源:国家统计局网站

德邦基金研究员赵梧凡认为,3月以来疫情的爆发对经济造成了一定的冲击,并且这样的冲击可能还没有完全体现,4月份预计会继续承压。但从另外一个角度看,后续稳增长政策可能还会继续加码,地产政策也有望逐步放开,在疫情对经济冲击消退后,经济还是会重回正常发展的轨道。

在星石投资看来,对于市场而言,一季度经济数据基本符合预期,疫情的负面冲击或已经反映在前期交易中。虽然目前经济下行压力依旧存在,但在当前时点没有必要持续悲观。向后看,在稳增长政策加码、科学防控下疫情影响减弱,国内经济逐步走好是大概率事件。一方面,财政政策在持续发力,目前财政资金和项目储备都处于较充裕的状态。另一方面,上海复工复产正在积极推进中,制造业产业链压力相对缓解,市场预期将逐步稳定。

哪些机会值得把握?

面对新鲜出炉的中国经济一季报,站在当前时点,哪些投资机会值得把握?

李晶认为,随着市场估值水平的下修,不少行业已经呈现出更优的性价比,为长期投资者提供了宽广的股票池。例如,许多消费子行业的需求增长逻辑没有变化,却因为疫情下的短期供给端冲击而遭到错杀,实为配置良机。在医药行业,创新已经成为共识,研发投入也在不断加码,未来的创新药巨头正在孕育之中,提前布局的投资者也将收获比仿制药时代更为丰厚的超额收益。

恒越基金表示,近阶段中观层面可观察到局部经济修复迹象,其中,建筑需求和物流修复最明显,各地复工复产进程或将带来一定的中短期机会。总体来看,宏观环境继续指向稳增长主线,但二季度政策催化对股价提振难免边际递减,所以稳增长效果验证的重要性进一步提升。投资上可重点关注钢铁、建筑建材、地产产业链相关等板块,中期关注基本面见底企稳的消费、医药以及部分超调的高景气成长行业。

袁争光则建议立足低估值、把握高成长。一方面,预计稳增长力度未来继续加大,对相关行业有利。重点关注估值安全边际较高、业绩稳定增长的行业和公司,如政策见底、行业出清与整合中的房地产,逆周期政策推动的基建、绿电,以及稳定增长类的大众消费、部分医药等公司。另一方面,当前我国仍处于产业转型的关键期,新兴产业正在逐步壮大中。光伏、半导体、汽车电子等长期前景较好的行业,处于渗透的早期,行业空间大,并且趋势明确;锂电、新能源汽车等行业估值逐步合理,行业中期景气度仍在;此外,汽车及零部件、先进制造行业的部分优质公司,具备全球竞争力。在合适时机战略性地配置这些高成长行业的优质公司,将成为组合未来长期业绩的关键。

“当然在以‘打折价’购入优质股的同时,投资者也需特别关注企业的资产负债表和现金流量表,毕竟逆境下管理者的战略调整和应对措施也是考察公司治理的‘试金石’。”李晶表示。

保银投资总经理李墨也认为,当前A股的估值已经适度反馈了当下的不利因素,但市场会关注疫情结束后的恢复状况,二季度呈现出的盈利可能是全年的底部,下半年的恢复速度有待观察,2023年应该会以更快的速度恢复,值得期待。

原标题:中国经济一季报怎么看?机构看到了这些机会……

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。