近日,红星新闻记者从某大型股份制人寿保险公司核保部门相关人士处了解到,多家保险公司正在排查一位1969年出生,名为王某某的投保者,近期他和其妻子在国内多达26家公司频繁投保,保额超过1亿元,“古怪”的投保行为或存在巨大道德风险。

频频投保大额意外险,保额超1亿

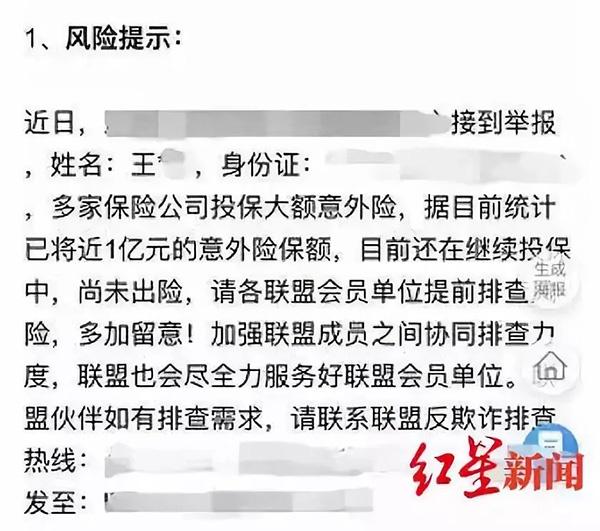

农历新年刚过不久,2019年2月15日,国内有保险公司收到了一封来自保险某行业联盟的“风险提示”。某大型股份制人寿保险公司核保部门相关人士透露,这份“风险提示”事实上发送给了多家保险公司,内容是该联盟近日接到举报,某王姓投保人在多家保险公司投保大额意外险,保额已将近1亿元,且该客户还在继续投保。目前该客户尚未出现,“风险提示”提醒各家保险公司提前排查风险,必要时联系反欺诈排查热线。

随后红星新闻记者致电了国内多家保险公司了解情况,其中数家保险公司均表示确有其事,但不便透露客户投保信息。不过记者从业内多个渠道了解到,该王姓投保人是1969年生人,职业为陕西某酒店经理。他购买意外险是从2015年开始的,近几年每年都有购买,但从2018年12月开始,该投保人购买意外险的投保数量和保额陡然增加。仅2019年1月,以王姓投保人名字购买的意外险就超过了14份,其中交通意外险、综合意外险、旅行意外险、航空意外险、驾乘险等意外险是主要购入的险种类别,另有极少数定期寿险。

截至目前,该王姓投保人通过线上和线下的购买渠道,在约26家保险公司进行了投保,保额从10万到数百万,部分公司单个产品投保的保额甚至超过了1000万元。值得一提的是,该投保者此前在一家大型保险公司投保时,被核查出已在其他险企投保多份类似功能保单,虽然保险公司要求其退保,但其依旧选择继续购买。

据业内人士透露,该投保人最近一次投保时间是2019年2月8日,投保险种同样是意外险,保额10万元,但由于他和其妻子频频投保高额意外险的“反常”行为已经引起了行业警惕,因此该夫妇后续的投保大多没有成功。

高额短期意外险,成道德风险高发区

据某保险公司内部人士透露,目前已经承保的众多保险公司,出于风控的考虑,已将这一情况上报了监管部门,多家保险公司也在讨论该客户一旦出险该如何处理。

保险业内人士表示:“虽然这个数额在业内并不算最大的,但这些反常的行为却非常引人关注。”由于可以在多家保险公司购买、同时赔付,且购买方式多样便捷,近年来高额短期意外保险成为了保险道德风险的高发区域。

2018年末的“境外杀妻骗保”案,曾让舆论哗然。一男子为骗保,在境外旅游时杀害妻子。相关材料显示,该男子在作案前,曾为妻子在11家不同保险公司购买大额保单,投保总价值高达2676万元,受益人均指向丈夫,险种涉及11种。

这样的案例让保险业界绷紧神经,尤其对于大额的人身险格外警惕,因此高额短期意外险也成为了保险核保最关注的区域。据了解,为了防范此类风险,保险公司核保人建立了多个核保联盟群。除此之外,目前保险行业成立了自发的行业反欺诈联盟。“主要就是规避和应对个别怀有特别目的的突击高额投保人,由于对保险规则的一知半解,进而以身犯险,导致无法挽回的悲剧。毕竟生命和健康只有一次。”

5分钟教你弄懂保险那些事

其实,买保险不是“一旦病了或者发生意外就能得到很多钱”,而是不希望因为疾病、意外而陷入万劫不复,不希望因此而影响自己与家人的正常生活,买保险就是买保障。

就像周立波说的:保险是后路,在春风得意时布好局,才能四面楚歌时有条路。有钱时,钱不值钱。没钱时,人不值钱。

1

怎样挑选保险种类

市面上的保险种类繁多,那么我们普通人要怎么挑选保险呢?听了赛美老师的理财课发现,原来只要配齐这几种保险就有了基本的保障:意外险、医疗险、重疾险、防癌险、定期寿险。

虽然这几种保险很齐全,但也要根据自身的实际情况来选择保险的种类,切不可生搬硬套。

意外险。谁都不能保证自己能够一辈子平安,如果真的不幸遇上意外事件,不仅给家人带来痛苦,还有经济上的沉痛打击。所以购买意外险至少能在经济上得到一些补偿。

医疗险。现在大部分人都有医保,但基本上都是国家强制购买的普通医保。例如深圳二档、三档的医保每年只有1000块的报销额,一旦超过就要自费,如果生一场大病普通医保根本不足以支付我们的医疗费用。所以真的有必要再配置一些商业医疗保险。

重疾险。重疾险主要就是防止万一出现了重大疾病,能给家里减轻经济负担,也给患者减轻了心理负担。付出一点小钱,关键的时候可以收到大额治疗费用,起到了四两拨千金的作用。

其中,有个一特殊的险种:防癌险。就癌症本身来说,防癌险的保障范围和重疾险的保障范围基本是相同的。由于防癌险只保癌症,所以保费相对较低。大家可以根据家族病史、自己的生活习惯等进行合理配置。

定期寿险。定期寿险是指在合同约定的期限内,如果被保险人死亡或全残,保险公司依照保险合同规定给付保险金。优势就是以较低的保费购买更高的保障,适合收入较少和事业刚刚起步的人群。

2

计算保额小方法

按照家庭收入与保障的一般规律,通常家庭收入的10%~20%用来购买保险。而保额一般是和保费成正比的。

不同的保险公司和不同的险种都各有计算要求。

我们提供两个简易的计算方法,大家可以根据自身经济状况适当调整保额,比如现在收入没有那么多,可以适当减少保额,这样可以减少保费支出,待收入增长后再适当增加。千万不要让保费成为负担!

意外险=年收入*10倍

重疾险=年收入*5倍

3

保险不是想买就能买

在配置保险前,先科普几个不能买保险的状况:

过去5年做过手术和住过院,不能购买保险三高病史,高血压超过160、高血糖、高血脂,不能购买保险小三阳,轻度加费,大三阳,不能购买保险甲减不能买保险乙肝携带者,可能会加费糖尿病,2型可以通过体检,核保判断;1型,不能购买保险

4

购买保险的注意事项

保险责任:通俗来说就是保险公司承诺为你做什么,所以要看清条款。如重大疾病给付是指被保险人被确诊为首次患约定的重大疾病中的一种,保险公司将按照约定金额理赔;

满期给付:是指保险合同期满时,如果被保险人仍然健在,并且没有发生过大疾病的理赔,则保险公司将给付满期保险金,保单宣告结束。

身故、全残给付是指被保险人在保险的有效期内不幸身故或全残,保险公司按照约定的金额理赔;

责任免除:这一条是指保险公司按法律规定或合同约定,不承担保险责任的范围,责任免除条款内容会在合同中以列举方式规定。

例如:自残、犯罪、先天性疾病等等。在投保前应仔细阅读责任免除条款,知道在哪些情况下,保险公司是不承担保险责任的。

保费缴纳:条款中会一般会写明投保人应当以什么样的方式缴纳保费、缴纳保费的最后时限等,投保人应当按照约定及时缴费,防止保单中止或者失效。

保险金的领取:发生事故后怎样与保险公司联络索赔,特别要注意应在多长时间内向保险公司提出申请,申请时应提供哪些资料。

我们购买保险就是为了给自己和家人带来经济上的保障,一定要根据自己或家庭的经济状况配置保险,不要陷入误区,以为买的种类越多,保障越多。也不要让保费变成负担,要量力而行。

上游新闻综合自红星新闻、东方财富网等

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。