第一财经消息,去年底以来,受经贸纷争缓和、经济数据超预期影响,人民币汇率一路走强。然而,随着新型冠状病毒感染的肺炎疫情(下称“新冠肺炎疫情”)的病例数激增,人民币升势戛然而止。

突如其来的疫情打断了人民币汇率升值行情

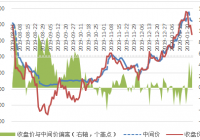

到今年1月20日,人民币对美元汇率中间价和收盘价(下午四点半价格)分别升至6.8664和6.8613比1,分别自去年破“7”后的低点上涨了3.2%和4.6%,其中今年以来上涨1.6%和1.5%。

然而,从1月20日晚起,随着中央指示坚决遏制新冠肺炎疫情蔓延势头,各地相继采取疫情防控措施,以及对外披露的新冠肺炎疫情病例数激增,人民币升势戛然而止。21至23日,汇率中间价稳定在6.90比1以内,交易价则重新跌破6.90,且收盘价相对当日交易价持续偏弱,三天收盘价累计跌去1.0%(见图1)。

市场重现“股汇双杀”。1月21日至23日,上证综指和深成指累计均下跌3.9%;陆股通项下由前13个交易日持续净流入转为连续3天净流出,累计达197亿元(见图2)。但这并非股市和汇市间信心危机的相互传染,而是由于同属风险资产,疫情给中国经济运行造成的不确定性,造成了两个市场上价格同时下跌。

突发疫情造成了市场情绪波动,但未形成很强的贬值预期。从境外1年期无本金交割远期交易(NDF)隐含的美元对人民币升值预期看,1月21至23日平均为0.7%,高于1月初至20日间的均值0.1%,但低于去年8月5日(破“7”当日)至10月11日(第十三轮中美经贸磋商达成阶段性协议意向前夕)间的均值1.1%。从银行间外汇市场即期询价交易的日均成交看,21至23日为289亿美元,低于1月初至20日360亿美元的规模(见图3)。

非典疫情未对中国汇市造成根本冲击

分析新冠肺炎疫情对人民币汇率走势的影响,可参考2003年前非典疫情的经验。非典疫情的影响主要体现在2003年第二季度。

当时,中国自1998年亚洲金融危机以来坚持人民币不贬值,人民币汇率基本稳定在8.28左右的水平,境内中间价与交易价偏离通常只有一两个基点。2004年10月12日起,更是每日中间价都定在8.2765,直至2005年“7·21”汇改,一次性升值2.0%至8.11,重归真正的有管理浮动。所以,无论从中间价还是交易价,都无法判断非典疫情对人民币汇率的影响,而只能是寻找旁证。

一个是看市场汇率预期。当时境外没有可交割的人民币外汇交易,境外人民币即期汇率(CNH)是2009年底跨境贸易人民币计价结算试点,自2010年起逐步发展起来的。但是,1998年起境外已经有了NDF交易,因此,可以用1年期NDF美元对人民币汇率远期汇率与境内汇率中间价的偏离来分析市场汇率预期。

2002年11月份起,中国走出亚洲金融危机的阴影,美元对人民币汇率由升值转为贬值预期。2003年第一季度,美元贬值预期平均为0.9%;4、5月份非典高发期,贬值预期平均为0.5%,较前期略有降低;6月份随着非典疫情好转,贬值预期平均为1.2%,已强于第一季度的贬值预期(见图4)。可见,非典只是减缓但未改变当时正在逐步积累的人民币升值预期。

另一个是看国际收支状况。理论上,在贬值压力下,如果汇率不跌,将反映为外汇储备减少。2003年第二季度,中国经济深受非典冲击的影响,季度同比实际增速为9.1%,为全年最低。剔除估值影响后,同期国际收支口径的外汇储备资产增加163亿美元,为全年最低,环比下降54.4%,却同比增长7.4%;全年增加1060亿美元,较上年多增42.7%(见图5)。

中国延续了2001年初以来的国际收支“双顺差”格局。2003年第二季度,经常账户顺差82亿美元,环比增长215.5%;资本账户(含净误差与遗漏)顺差80亿美元,环比下降75.9%(见图5)。当季外汇储备资产增加额环比大幅减少,主要是因为资本账户顺差大幅下降。资本净流入环比大幅减少,主要是因为同期短期资本流动从前两个季度持续顺差转为逆差76亿美元(见图6),这又与非典疫情负面冲击、市场避险情绪上升有关。

综上,非典疫情在2003年第二季度,确实对储备变化和资本流动产生了一定影响,但没有改变此后储备较快积累的大趋势。2003年第四季度,中国资本账户和短期资本流动再现净流出,并非是资本外流、汇率贬值压力卷土重来,而是反映了当年底国家用450亿美元外汇储备向中行和建行注资的操作(见图5和图6)。

本次疫情对人民币汇率的影响取决于疫情发展

迄今为止,新冠肺炎疫情对国内汇市的影响都还只是初期的心理冲击。与上次非典疫情相比,这次政府应对启动较早也更有经验,疫情有望得到更加及时、有效的控制。

在当地时间1月30日,世界卫生组织宣布新冠肺炎疫情为“国际关注的突发公共卫生事件”当日,国际货币基金组织即表示,疫情给中国经济带来了不确定性,但疫情对中国经济的不利影响只是暂时的,待疫情缓解后,相关经济活动恢复正常运行,经济是可以恢复的。

预计未来新冠肺炎疫情对于人民币汇率将是临时性冲击。随着疫情集中暴发期到来及其实质经济影响进一步显现,人民币汇率将阶段性承压。但随着疫情平复、影响消退,压力逐步减退,人民币汇率将重回双向震荡走势,由基本面因素决定人民币对外是震荡升值抑或贬值。

当然,新冠肺炎疫情仍处在早期阶段,未来发展存在不确定性。如果疫情能够在短期内得到控制,不会对宏观经济造成太大影响。但如果疫情影响持续时间较长,则将会对中国经济增长产生更多的拖累。由于当前人民币汇率已处于均衡合理水平附近,故疫情造成的市场情绪波动和经济基本面变化将会加大汇市震荡。如春节长假境内闭市期间,离岸市场人民币汇率多次跌破7.0比1。

(作者系武汉大学经济学博导、董辅礽讲座教授)

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。