货币基金跌破3%,股市底部震荡,作为稳健理财首选的银行理财,开始吸引一部分资金回流。对于这一波操作,投资者不得不面临一个行情:收益率在步步下滑。

进入9月下旬,被不少投资者寄望的季末“翘尾”行情仍未出现。数据显示,上周以来(9月15日-9月21日),市场共计发行1651款银行理财产品。其中,预期收益型人民币产品平均收益率跌至4.56%。记者对比今年2月,该项数据为4.88%。也就是说,在过去的6个月内,理财产品收益率下降了0.32个百分点,下降幅度逾7%。

收益率6个月降幅逾7%

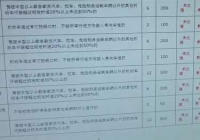

普益标准监测数据显示,上周(9月15日-9月21日),共有295家银行发行了1651款银行理财产品(注:包括封闭式预期收益型、开放式预期收益型、净值型产品),发行银行数增加1家,产品发行量增加66款。

其中,封闭式预期收益型人民币产品平均收益率为4.56%。与以往市场表现来看,8月封闭式预期收益型人民币产品平均收益率为4.61%,今年2月为4.88%,这意味着,在过去6个多月时间内,理财产品收益率下降了0.32个百分点,降幅度约7%。

从固定收益型产品的平均预期收益率来看,城市商业银行产品为4.72%,股份制商业银行产品为4.68%,国有控股银行产品为4.25%,农村金融机构产品为4.44%。

“今年以来,央行已经实施了三次定向降准,稳健中性的货币政策下,产品收益自然会下滑。”普益标准研究员于康向记者分析,一方面,流动性的合理充裕使得理财产品呈现收益下滑的趋势,另一方面,高收益非标资产的不断到期使得产品收益随之下滑。

于康解释称,非标资产是理财产品资产配置主要收益贡献来源。伴随着资管新规、理财新规的相继出台,在非标投资方面虽并未采取一刀切的做法,但监管层意在有序压缩非标存量规模导向十分明确,虽然银行可在过渡期内发行老产品投资新资产,但受制于非标投资总体规模和期限要求,非标资产投资的难度加大,原有主要收益来源难以得到保证,由此导致产品整体收益水平出现一定幅度下滑也是意料之中。

部分产品出现收益倒挂

尽管预期收益率呈下降趋势,但“双节”临近,加上季末效应,部分银行也走出了一波小幅跳涨的行情。

记者从市内银行网点了解到,目前在售的理财产品中仍有部分能够触及5%以上,这类产品的发行主体来看,基本上多以中小银行为主。

比如上周,部分银行陆续推出了“中秋”、“国庆”特供产品”,颇受投资者欢迎。以某股份制银行为例,一口气推出了3款“中秋特供”产品,有两款5万元起购,期限均为182天,年化收益率5.18%。一款100万元起购,年化收益率5.2%。该行理财经理称,“中秋产品收益略高于同类型的其他产品,20日早上一上线就被多个客户秒杀购买。”

此外,“新客理财”业成为近期性价比较高的产品。在一股份制银行,正在发售的一款138天的“新客理财”产品预期年化收益率达到了5.05%,而同类型同期限的其他产品预期年化收益率仅为4.7%。

值得注意的是,临近季末,部分银行试图提高中短期理财产品收益,以“挽留”资金的倾向亦愈发明显。在一家股份行,其35天、5万元起点的理财产品,预期年化收益率为4.78%,但6个月、12个月的产品预期年化收益率为4.27%、4.06%。这意味着,期限越长的产品收益率反而更低。从股份行整体数据看,3-6个月理财产品的收益率最高,为4.83%,6-12个月理财产品的收益率在4.78%,出现长短期产品收益率倒挂的局面。

记者发现,在各大银行网点,理财顾问通常也会主动推荐投资这一类产品,“一是因为收益比较高。不论是和3个月以内短期产品相比,还是和6-12个月的中长期产品相比,当前中短期理财的性价比都高很多;二是虽不如“宝宝类”产品灵活,但也不至于太差,普通投资者普遍能接受。”

重新衡量投资预期与风险承受力

P2P平台接连爆雷,股市底部持续震荡,货币基金已跌破3%,出于稳健增值的需求,不少投资者开始将投在股市、网贷、货基上的资金搬走,转战银行理财产品。那么,投资者该如何更好地配置?

从收益来看,城商行和股份制银行的理财产品收益率相对较高,可优先考虑。相较而言,国有银行收益率一直偏低,而农商行和农信社资管能力偏弱,这需要仔细甄选银行。

其次,如果投资者对产品的流动性要求较高,接受不了期限太长的产品,最好购买开放式理财产品。而今年以来净值型开放式产品的发行量一直在不断增加。

“对于稳健性的投资者来说,尽量选择开放式的净值型产品,且要注意产品赎回到账时间,看是否为实时到账。”融360理财分析师杨慧敏建议,投资者可以选择资管能力较强的金融机构的净值型产品,同时参考该产品的过往业绩。

另一方面,对于银行投资者而言,在打破刚兑的趋势下,于康认为,需要从银行的投研能力、风险管理能力、客户服务能力等诸多方面进行全方位的衡量与考察,并关注理财产品投资的底层资产配置情况后再行购买,甚至需要用以往评估公募基金的方式评估银行理财。

“在购买理财产品时,投资者需要重新衡量自身对投资收益的预期、风险承受的能力。”于康举例说,风险承受能力高的投资者可以适当配置权益类、混合类净值型产品,风险承受能力低的投资者可以选择配置债券型产品或者类货基产品;综合考虑产品收益、风险、流动性等特征,选择与自身投资偏好相符的产品类型。

上游新闻·重庆商报记者 郭欣欣

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。