“隔离能躺赚”“只要9.9块”“新冠隔离一天发200元”……随着疫情防控形势严峻,部分保险公司推出的隔离险因方便买、价格低在社交平台上收获了一大波流量。但经过一段时间的观察,上游新闻记者发现现实远不如想象的美好,不少消费者吐槽,隔离险赔付条件难触发,甚至直呼:不要看广告,要看疗效。

那么,对消费者而言,隔离险到底值不值得买?理赔难背后的原因是什么?具体又有哪些购买建议?

月均保费六至十几元

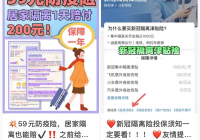

“59元防疫险,居家隔离1天能领200元,一杯奶茶钱保障一年!”“隔离就能赔钱的防疫险安利,旅游拜年出差必备!”“居家隔离也能领钱,这款隔离险真香!”……记者打开小红书APP发现,与“隔离险”相关的笔记有2500余篇。

根据这些“种草贴”的介绍,“隔离险”的保费基本在百元以内,保障时间少则1个月,多则1年,被保人在保险期间被强制集中隔离,可以每天获得150元至1000元不等的赔偿。投保门槛低,隔离的同时还能获得一笔补偿,以减少经济方面的损失,评论区的网友纷纷表示急需,并请教购买详情。

除此以外,记者通过与多位投保人沟通了解到,不少“隔离险”产品常常在出行软件上自动推送,并与飞机票、火车票等搭配出现,消费者在购票的同时,或自愿顺手下单,或在无意间被搭售。

早在2020年2月国务院联防联控机制新闻发布会上,银保监会副主席梁涛就曾表示,为防止侵害消费者权益,银保监会禁止保险公司开发专属新冠肺炎保险此类单一责任产品,防止出现以疫情为营销噱头炒作保险产品。那么“隔离险”到底是什么?

所谓“隔离险”,是指投保人若在保障期内因为新冠疫情而被隔离,则可在隔离期内享受津贴补助的新型特色保险产品。

当前,市面上常见的隔离险往往是一年期以内的意外险。目前,包括复星联合健康险、华泰财险、现代财险、众安保险、众惠财产相互保险社、太平财险等保险公司在内的多家保险公司都推出了相关产品。

记者梳理发现,这些产品月均保费六至十几元不等,隔离津贴从150元/天到1000元/天不等。保费不到一杯奶茶的价格,隔离在家就能日赚百元,不免让人心动。虽然各家产品的保险责任、保障范围、保障期限各不相同,但是大部分社交平台均出现以“隔离赔付、隔离躺赚”等词汇作为吸睛点。

慧择寿险商品中心总经理王寅告诉《国际金融报》记者,市面上常见的“隔离险”往往是一年期以内的意外险。新冠疫情暴发后,很多保险公司顺应市场变化及客户需求,在承担意外责任的同时,扩展承保新冠病毒导致的保险事故,其中就包括因疫情防控政策而强制隔离的津贴,也就是消费者俗称的“隔离险”。

银保监会副主席梁涛曾表示,为防止侵害消费者权益,银保监会禁止保险公司开发专属新冠肺炎保险此类单一责任产品,防止出现以疫情为营销噱头炒作保险产品。

但这些产品并不是仅仅针对隔离和感染新冠肺炎的产品,而是以意外险为主险产品,将隔离、感染新冠肺炎等责任包含其中。不过营销人员在推介产品时,往往将“隔离获赔”作为卖点来宣传。

获赔不容易,存在诸多限制

然而,投保过程很轻松,想要理赔成功却困难重重。

记者发现,保险公司的隔离险在售界面中,“最高赔付500元/天”以较为醒目的字体吸引着消费者,让消费者感到“买到即赚到”。

不过,记者仔细阅读各家产品条款发现,各家产品在理赔方面设置了一定门槛,需要达到一定条件才能获赔,关于隔离险的理赔纠纷也频频发生。

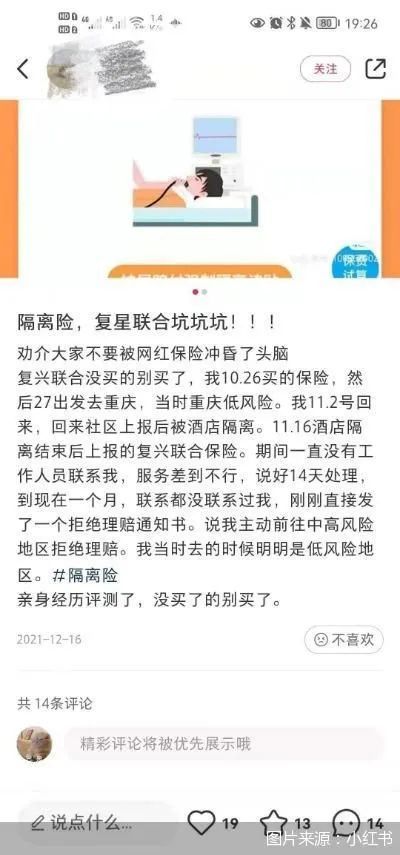

刘女士在社交平台上吐槽,自己前不久购买了众安保险推出的“新冠隔离津贴险”,并未留意到条款中要求“被保险人在保险期间内与确诊病例乘坐同一营运交通工具(飞机、火车、汽车)”,自己作为没有直接接触确诊病例的次密接,不在赔付范围内。

“我觉得这种需要和确诊病例乘坐同一营运工具的条款,应该要突出强调,提醒我注意的,但是它没有。”对此,刘女士表示很无奈。

无独有偶。在黑猫投诉平台上,有消费者反映称,自己去年8月同样购买了众安保险推出的“新冠隔离津贴险”,保险页面上标明对因交通工具与新冠患者接触而被集中隔离的有1000元/天的补贴。申请理赔时才发现,条款中将免费隔离列为免赔责任。而多地防疫政策中,密接集中隔离均为免费隔离,自费隔离则常见于境外归国情况。

事实上,由于在手机上动动手指就能购买,许多消费者只被广告页面上的“一杯奶茶钱就可获得千元保障”所吸引,却忽略点开投保须知详细查看条款。实际情况是,保险合同中对强制集中隔离的定义、投保前既往症、出行的具体过程、健康码的显示情况等均做出了严格限制。

也有投保了某保险公司隔离险的投保人吐槽道,“隔离险是智商税,投保了隔离险,必须整个区或者全市变成中高风险,抑或是成为密接才可以理赔,而现在的防疫政策下,很少有全市或者全区变成中高风险的情况了”。

为弄清楚市面上隔离险产品的保险责任和除外责任,记者逐一拨打了承保公司客服电话进行详细咨询。发现目前市面上的产品可以分为两大类。

一类是仅针对交通工具密切接触导致隔离的产品,如众惠财产相互保险社的“全民疫保通意外险(互联网专属)”、华泰财险推出的“华泰抗疫保”。这两款产品理赔条件是,当被保险人必须在乘坐交通工具(如火车、轮船、飞机、公交车等)时,同行乘客有新冠核酸检测为阳性的,投保人被相关部门要求进行集中隔离的,可获得一定赔偿。

另一类则是不限制是否乘坐交通工具,只要被保险人与确诊病例发生密切接触,被要求集中隔离可获赔的产品,目前市面上在售的产品有现代财险推出的“现代财险爱无忧意外险”、众安保险推出的“众安爱无忧意外险”、众惠财产相互保险社的“防疫绿码通意外险”、太平财险的“太平畅无忧”、众安保险的“新冠隔离津贴险”。

据客服介绍,记者发现这些产品赔付责任主要为:同新冠肺炎确诊病例密切接触,被政府或防疫部门要求进行强制集中隔离的,可获赔150-1000元不等的隔离津贴。并且,所有产品的赔付责任都不包含“次密接”情况。

对于居家隔离的情况,只有众安保险推出的“众安爱无忧意外险”,当被保险人处于中高风险地区,被要求居家隔离且有政府或防疫部门出具的证明材料时,可获赔隔离津贴。其余产品均没有将居家隔离纳入保障范围。

上述保险经纪销售总监分析指出,有的公司可以做到集中隔离或者居家隔离都能够赔付,但有的公司只能赔集中隔离,这是一个公司对于产品经营风险的不同考量。毕竟保险公司作为商业公司,一个基本的前提逻辑就是不能赔本。

应再三确认条款

对于消费者吐槽隔离险理赔条件难触发,甚至出现理赔纠纷,在上述保险经纪销售总监看来,一般消费者在选择产品上可能还是有专业的隔阂,单纯看到标题或者粗略地浏览之后就下单,在投保的时候就会埋下一些隐患;此外,有的公司在赔付的时候,也会有一些单证上的要求,比如隔离文件的开具,比如需要明确隔离者的名字和身份证号等,这些手续上的繁琐,可能也会带来一些客户的不理解。

那么,消费者在购买隔离险产品时要注意什么?

一是投保时是否满足投保规则,如职业、投保地域、份数等要求。已经处于中高风险地区且在隔离区域仍买了此类产品,保险公司就会拒赔。

二是投保时重点关注产品的特别约定及责任免除条款。有客户遭拒赔是因为保单特约载明隔离津贴按保单维度赔,而不是按保单内份数赔,出现了同一保单即便含有5份,也是按1份的保额赔,对于客户主张的另外4份赔偿要求,保险公司按特约执行拒赔。

三是理赔时提供的资料需完整并满足理赔条件。如果提交的隔离证明文件并非由官方机构出具,就可能会被拒赔。

由于“隔离险”属于创新型保险,为了使投保到理赔的流程顺利进行,徐昱琛建议,对于保险公司来说,一是触发理赔的条件要更明确,比如针对密接人群,根据我国现行管控中的“次密接”,会要求进行14天左右的隔离或者管控。那么,这类被保险人能不能理赔,是需要保险公司来进行明确的。二是隔离险理赔的流程或者文件要尽可能方便于投保人,尤其是隔离证明文件,相关部门能够指导消费者简单、方便地获取相关文件,使得理赔更顺畅。

上游新闻综合自北京商报、国际金融报等

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。