上海证券报消息,在经历上周五的股价闪崩后,港股正荣服务本周一继续下跌,盘中跌幅一度超过15%。

在正荣服务大跌前不久,海通国际发布的一则研报曾引发关注。

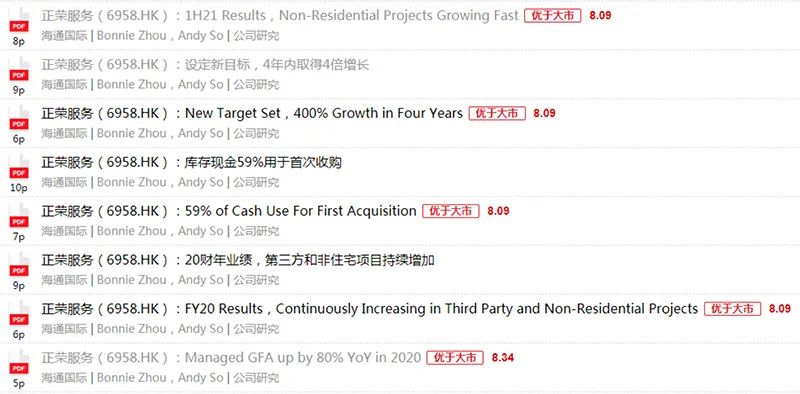

就在2月8日,海通国际还在其行业研报中推介了正荣服务,目标价8.09港元/股。而2月7日,正荣服务收盘价为4.08港元。截至2月14日收盘,正荣服务最新报价是1.49港元。

上周五,正荣地产、正荣服务股价双双暴跌。当天,正荣地产报收1.23港元/股,跌66.39%;正荣服务报收1.73港元/股,跌57.7%。

正荣地产周一早间发布澄清公告称:公司董事会注意到2月11日公司股份及离岸债务证券的成交价下跌及成交量增加,或归因于互联网上刊发的关于公司、控股股东等的若干报道。董事会确认集团的营运仍属正常,且集团继续照常开展业务。

2月14日,港股正荣地产、正荣服务股价继续下探。截至收盘,正荣地产报1.04港元/股,跌15.45%;正荣服务报1.49港元/股,跌13.87%。

而就在上述公司股价大跌前,海通国际曾发表行业研报,看好正荣服务。研报称,其关注的23家物业管理企业2021年合约面积和在管建筑面积的平均增幅高达63%和62%,均高于2020年,正荣服务的增幅在其关注的公司中,有着较为亮眼的表现。

在研报中,海通国际维持正荣服务“优于大市”评级,目标价8.09港元/股。

Wind数据显示,自2020年上市以来,共有14份研报“看好”正荣服务,其中8份来自海通国际。去年1月,海通国际看好正荣服务的第一份研报目标价设为8.34港元,此后多份研报一直维持8.09港元的目标价。

但该公司的二级市场表现却不及预期。正荣服务在2020年8月股价达到7.16港元的高点后持续下行,并在4至5港元间长期横盘。在上周五的闪崩中,其股价曾一度跌破1港元。

有券商研究人士表示,卖方研究对一些企业发展前景的展望,以及对股价走势的预测,是基于历史信息展望未来,本身存在很多不确定性。而随着信息流通越来越快,分析师如何从纷杂的市场信息中攫取有效的信息素材,从而完善自己的判断体系,是一个值得探讨的议题。

原标题:券商研报也“踩雷”,长期唱多看翻倍,股价却突然重挫60%!

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。