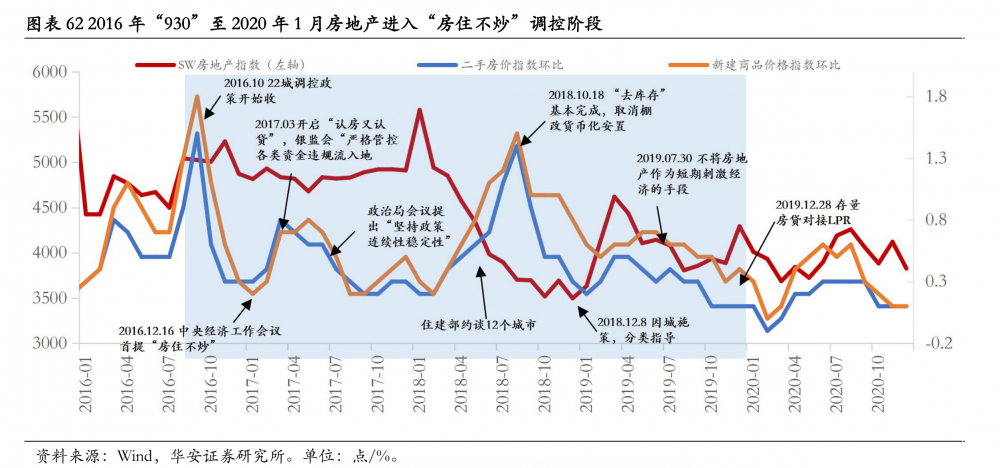

第一财经消息,“去年房价下降,房地产的泡沫化、货币化的问题发生了根本性的扭转,楼市不像以前那么活跃了。”全国两会召开前夕,中国银保监会主席郭树清在国新办发布会上表态,房地产价格调整对金融业是好事,但不希望调整太剧烈,要平稳转换。

去年四季度以来,有关房地产市场的消息不断。其中有监管面向全行业的发声,也有地方做出的区域调整;有房企违约动态,也有新的并购融资;有银行按揭松动,也有楼市销售数据不佳。在这种“跌宕起伏”中,市场都在等下一个政策。最近,河南郑州率先放出“大招”——同时松绑限购限贷,再次启动棚改货币化安置,这被业内业外看作一个标志性信号。

房住不炒原则下,调控手段如何在稳增长与防风险之间实现平衡?经济增速下行压力下,不再作为短期刺激经济手段的房地产将何去何从?行业未来的变量还有哪些?在两会召开前夕,第一财经对我国的楼市做了详细回顾和前瞻。

去库存利器被重启

3月第一天,郑州市政府办公厅发布的《关于促进房地产业良性循环和健康发展的通知》(下称《通知》)刷屏。《通知》提出了“稳地价、稳房价、稳预期”的19条措施,取消“认房又认贷”的同时重启了去库存利器——棚改货币化安置。相比实物化安置,货币化安置可以帮助消化城市商品房库存,也可以缓解地方政府的资金压力,采用信贷支持的方式推动棚改进行。

这给了“冰冷”的市场一丝希望。克而瑞最新公布的数据显示,2月TOP50房企的单月销售金额为3552亿元,环比1月减少了23.1%,相比去年同期大降45%。这已经是房企销售连续7个月的大幅下滑,同比降幅创下历史新低。

为了支持合理住房需求,郑州《通知》不仅通过“亲属投亲养老可新购一套住房”将家庭购房套数从2套突破至3套,在供给端也明确提出要实施安置房建设工作三年行动,并坚持以货币化安置为主。

多家券商认为,郑州的率先行动或预示着后续更多城市将因城施策,跟进出台楼市支持政策。据申万宏源统计,自去年年底以来已经有至少52个城市出台了需求端的政策支持,方式包括但不限于降低房贷首付和利率、提高住房公积金贷款额度、取消或降低户籍限制等。

新一轮房地产调控在去年上半年加速,年中随着部分城市的二手房指导价机制、学区房炒作降温、房贷业务收紧等进入高潮,市场成交在开发商“爆雷”和购房者信心不足中跌至“冰点”。有北京地区头部中介机构从业人员曾向第一财经透露,在去年8月~11月,北京地区的二手房市场几乎是“零成交”状态。

随着监管对融资政策纠偏、鼓励并购,加上各地在需求端因城施策,供需两端的市场已经明显回暖,但数据为何仍低于市场预期?中泰证券研究所地产负责人陈立认为,目前按揭利率下行更多反映的是前期积压按揭贷款投放完成后,新增需求不足导致的贷款利率下行,是结果而非驱动因素。有江浙地区地产中介人士直言,其所在城市最关键的问题并不是首付比例和房贷利率,“只要放松限购市场立马会活跃起来”。

国泰君安指出,2022年最主要的风险已经不简单是房企资金链风险,而是升级到了需求下行带来的房企造血能力下降的风险。过去几个月各城市的宽松多集中在银行体系加大信贷投放,但在需求下降背景下作用较为有限,市场预期需要更加强有力的政策来延缓楼市的下行,但对推出节奏存在一定分歧,郑州作为省会城市,其政策在时点和力度上都超出预期,对全国其他城市有极强的信号意义。

什么是新的发展模式?

长江证券首席经济学家伍戈日前在研报中表示,当前房地产销售和投资的下挫幅度、速度超出过往,即使不再作为“短期刺激经济的手段”,面对稳增长的严峻形势,政策力度或许不能太小。

与这轮调控相伴而生的是房企频频爆雷,以及后疫情时代宏观经济稳增长的特殊压力,从多数机构观点来看,大家都在关注后续的政策表述和行动,对调控效果的预期也在不断调整。

穆迪最近的研究报告显示,信托公司作为房地产业敞口较大的金融机构,2022年前9个月将有3520亿元与房地产相关的信托资产到期,在“两压一降”监管下压力较大。

郭树清在3月2日召开的国新办发布会上表示,房地产价格调整带来的需求结构变化,对金融业来说是好事,“但是不希望调整得太剧烈,对经济影响得太大,还是要平稳转换。”

那么,到底什么是“新的发展模式”?第一财经注意到,保障性租赁住房和长租房市场已经成为政策指引的关键词。从已经全部出炉的国内31个省市自治区的2021年政府工作报告也可以看出,各地目前确定的房地产举措主要就聚焦在保障性租赁住房和城市更新等方面。近日住建部已经就此提出具体目标:2022年能够建设筹集保障性租赁住房240万套(间),新筹集公租房10万套,棚户区改造120万套,将加快长租房市场建设。

2月25日最新召开的中共中央政治局会议强调,今年的工作仍要坚持稳字当头、稳中求进,要加大宏观政策实施力度,稳定经济大盘;要坚定实施扩大内需战略,推进区域协调发展和新型城镇化。“‘十四五’期间房地产市场的增量将主要来自租赁住房。”中信证券首席经济学家明明认为,“租购并举”是未来房地产市场新的发展模式,政府会积极探索和加速推进保障性租赁住房的建设。

继去年四季度货币政策执行报告之后,住建部近期再次强调“不把房地产作为短期刺激经济的工具和手段”。明明表示,在维护房地产市场平稳健康发展的同时,政策的主基调仍然没有变,“房住不炒”、“不把房地产作为短期刺激经济的手段”等提法意味着这一轮调控对商业地产的态度是托而不举。

未来的变量

无论当前局势如何,监管纠偏的目的在于,房地产形成健康发展和良性循环的平衡局面。明明认为,今年房地产面临的政策环境大概率还是相对友好的,市场环境也会逐步改善。陈立认为,未来房地产企业的经营思路将发生三大改变:从土地为王到现金为王,从追求规模到追求稳健,从全国扩张到区域深耕。

对于未来影响房地产业态的因素,人口、土地、金融(货币政策等)仍是主要变量。

去年年底的中央经济工作会议指出,我国经济发展面临需求萎缩、供给冲击、预期转弱三重压力,未来政策要靠前发力,积极财政政策要提升效能,稳健的货币政策要灵活适度。

“大家都知道地产这个泡泡不能再吹了,所以地产政策即便是略有放松,也只是给部分企业喘一口气,不会全面放水,相信地产融资不会成为未来货币扩张的主力。”中泰资管首席投资官姜超认为,房住不炒仍是未来的底线。明明也表示,今年的经济政策意在稳增长而非强刺激。

另外根据世界清算银行的数据,截至2021年6月末,中国的居民部门名义杠杆率(债务/GDP)升至61%,相比2015年(38.9%)接近翻倍。

而根据央行发布的《中国金融稳定报告2021》,加上非银行金融部门对居民的借贷,居民杠杆率已经达到72.5%。

原标题:泡沫化问题得到根本扭转后,房地产将寻找新平衡

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。