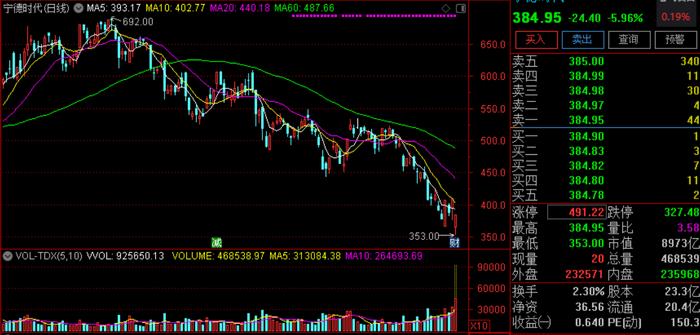

上海证券报消息,3年暴涨近10倍的光伏设备大牛股中环股份,近期刚刚被中信证券下调目标价,马上又要迎来一次解禁洪峰考验。

同时,公司2021年年度和2022年一季度业绩均大幅增长;一季报显示,诸多机构纷纷大额增持。

中环股份自高点回落不足30%,利好和利空的博弈下,股价会如何波动,成为市场关注的焦点。

78亿元知名机构增发限售股解禁

中环股份从2018年11月至2021年8月,在不到三年时间里,累计涨幅接近10倍,成为表现亮眼的“3年10倍大牛股”。

然而,就在节后第一个交易日,中环股份迎来78亿元的大解禁。本次解除限售股份数量为1.99亿股,占公司总股本的6.15%,持有限售股人数为23名。

这23名股东可都是赫赫有名、耳熟能详的知名机构。

回望去年11月2日,中环股份90亿元定增获配名单揭榜,获得诸多知名机构追捧。不仅包括华夏、财通等知名公募,还有中信证券、国泰君安等头部券商,大家资管、中国人寿资管、新华资管等险资,以及高盛、瑞银、中信里昂、巴克莱等重量级外资。

具体来看,华夏基金和财通基金两家公募基金分别获配5.2亿元和2.7亿元。

国内头部券商国泰君安、银河证券和中信证券,分别获配7.8亿元、3.2亿元、2.6亿元。

多家险资管理的多只产品也大获全胜,大家资管旗下两只产品分别获配9.4亿元、2.6亿元;中国人寿资管旗下三只产品分别获配6亿元、5亿元、2.7亿元;新华人寿旗下两只产品分别获配2.6亿元、1.9亿元。

此次定增也吸引了豪华外资机构的参与,中信里昂的客户资金获配4亿元,瑞银获配3.4亿元,高盛获配2.7亿元,巴克莱获配2.7亿元,WT资产获配2.6亿元。

此外,包括知春投资、正圆投资、敦和资产几家知名私募也出现在获配名单;国家产业基金京津冀产业协同发展投资基金榜上有名,获配5亿元;另有超级散户黄晓明获配2.6亿元。

更值得注意的是,包括景林、易方达、南方等头部公募及私募虽然参与了申购,但终未成功中选,可见中环股份定增的火爆。

然而,与火热的定增相比,公司股价随着市场的疲软而逐步走低。半年过去,与定增发行价45.27元/股相比,参与定增的股东持股浮亏13.81%,浮亏金额合计达12.43亿元。

年报和一季报业绩大幅增长

中环股份是光伏领域的硅料龙头企业,公司产品广泛应用于智能电网传输、新能源汽车、高铁、风能发电逆变器、集成电路、消费类电子、航天航空、光伏发电等多个领域。

公司2021年年报和2022年一季报均取得了靓丽的业绩。

2021年年度报告显示,公司实现营业收入411.05亿元,同比增长115.70%;归属于上市公司股东的净利润40.30亿元,同比增长270.03%;归母扣非净利润38.83亿元,同比增长307.56%;经营活动现金净流入42.82亿元,同比增长49.77%。

公司在2022年第一季度实现营业收入133.68亿元,同比增长79.13%;归母净利润13.11亿元,同比增长142.08%;归母扣非净利润13.01亿元,同比增长150.87%。

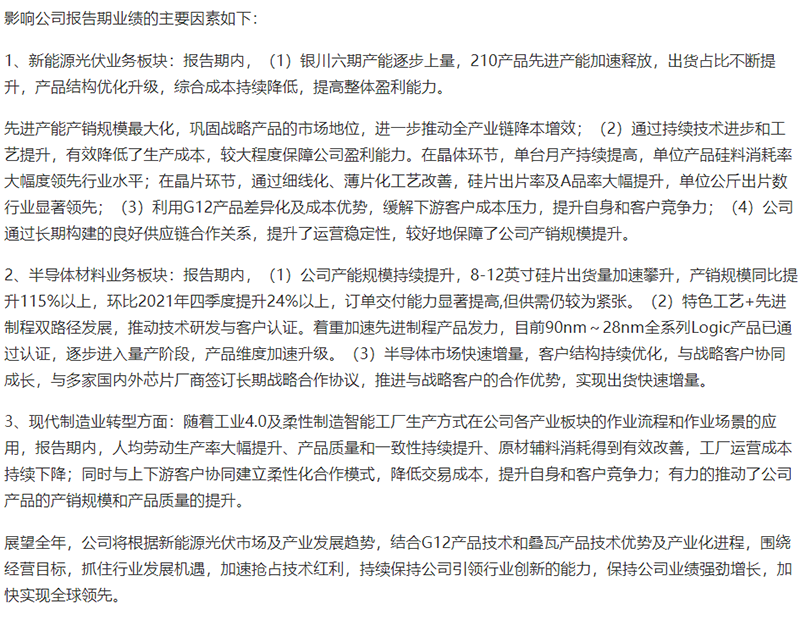

公司在报告中讲述了经营业绩同比大幅增长的原因。

首先,在新能源光伏业务板块,一是银川六期产能逐步上量,210产品先进产能加速释放;二是通过持续技术进步和工艺提升,生产成本显著下降,公司盈利能力得到有效保障;三是利用G12产品差异化及成本优势,缓解下游客户成本压力,提升自身和客户竞争力。

其次,在半导体材料业务板块,一是公司产能规模持续提升,8-12英寸硅片出货量加速攀升,产销规模同比提升115%以上,环比2021年四季度提升24%以上。二是特色工艺+先进制程双路径发展,推动技术研发与客户认证。目前90nm-28nm全系列Logic产品已通过认证,逐步进入量产阶段。三是半导体市场快速增量,与多家国内外芯片厂商签订长期战略合作协议,实现出货快速增量。

最后,在现代制造业转型方面,随着工业4.0及柔性制造智能工厂生产方式在公司各产业板块作业流程和作业场景的应用,人均劳动生产率大幅提升、产品质量和一致性持续提升、原材辅料消耗得到有效改善,有力推动了公司产品的产销规模和产品质量的提升。

机构纷纷上调盈利预测

中信证券下调目标价

针对公司业绩,多家券商给出了预期积极的报告。方正证券认为,中环股份业绩超预期,2022年公司半导体、光伏两大主业均将迎来高速发展新机遇,经营业绩与经营效率不断提升。

光大证券表示,公司推出的技术革新产品G12大硅片领先于行业,有助于公司提升光伏级硅片盈利水平;同时在半导体硅片这一科技属性赛道取得进一步突破后,在半导体行业政策红利、景气度提升等利好下,公司业绩和估值有望持续提升。

值得关注的是,券商龙头中信证券近日虽然上调了中环股份的盈利预测,但是却下调了公司的目标价。

中信证券在4月27日发布报告称,基于公司最新财报,向上调整公司2022/23年净利润预测至63.3/77.3亿元(原预测值为59.1/74.3亿元),新增2024年净利润预测为94.5亿元,现价对应PE分别为18倍、14倍、12倍。

综合采用PE、PS相结合的分部估值法,基于可比公司平均估值水平,中信证券给予公司2022年目标市值1600亿元,对应目标价50元,较此前的最高目标价下调23%,维持“买入”评级。

一季度获机构和大股东大幅增持

中环股份是国企混改比较成功的经典案例之一,公司深耕半导体行业约60年,光伏行业40年,混改后不但祛除往日的沧桑,还焕发出勃勃生机。今年一季度,公司获得了机构、大股东的大幅增持。

据Wind数据显示,按增持市值计算,基金一季度增仓个股中共有19只个股基金增持金额超过10亿元,中环股份排名第二,达26亿元,增持股数5400余万股。

数据显示,中环股份成为多名基金经理的重仓股,尤其是易方达基金经理祁禾。祁禾管理的易方达环保主题、易方达高端制造、易方达智造优势A等多只基金,中环股份均是第一大重仓股。例如,易方达高端制造混合型基金一季报显示,持有中环股份达1145.17万股,持仓市值4.89亿元,占基金净值比例为9.26%,为易方达高端制造混合型基金的第一大重仓股。

中环股份不仅受到公募基金的大幅增持,还得到公司第一大股东增持。公司在今年4月13日公告称,公司第一大股东TCL科技集团(天津)有限公司,基于看好新能源及半导体行业长期发展前景,对公司持续增长充满信心,于2022年1月11日至4月12日增持3502.67万股,增持比例达公司总股本的1.08%。如果按照区间均价44元/股计算,大股东耗资超过15亿元。

原标题:限售股解禁+调降目标价PK业绩大增+资金增持,中环股份还能牛否?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。