上海证券报消息,每逢春节临近,“持币还是持股”都会成为投资者纠结的问题。特别是在经历1月份的连续调整后,投资者对节后市场重回强势的期盼,比以往来得更为迫切。

纵观券商研究所发布的观点,有共识也有分歧。共识在于,多数券商对节后市场表现较为乐观,并积极建议“持股过年”;分歧在于,券商对节后市场风格的研判并不一致,部分继续看好大盘蓝筹,部分认为成长股将再度回归。

值得一提的是,投资者关于“持币还是持股”的探讨,本质上是对中短期行情的预测,而无数历史经验表明,短期行情是随机性最强且最难以预料的。因此,投资者还是要关注当下市场主要矛盾的演化,聚焦维度更长的趋势与方向。

过去12年

节后上涨概率达75%

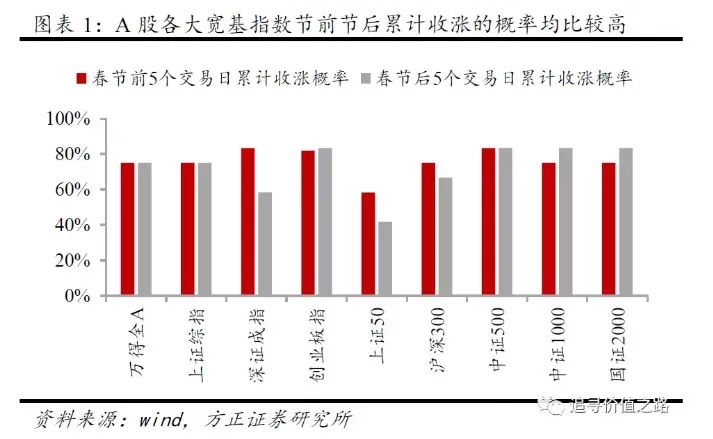

方正证券策略组日前发布报告,对过去12年(2010年至2021年)春节假期前后的市场表现情况进行了汇总。总体来看,A股市场确实存在较为显著的“春节效应”,市场在春节后的表现多数不错,各大宽基指数上涨概率较高。

具体数据显示,在过去的12年中,有9年Wind全A指数在节后5个交易日内收获上涨,上涨概率达75%;从上涨幅度看,过去12年Wind全A指数在春节后5个交易日的涨幅均值为1.4%,中位数为1.8%。从波动性看,历年春节后市场表现相比全年更为稳定。

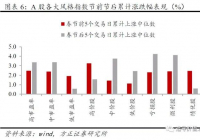

过去12年各大宽基指数春节前后上涨概率

此外,对比显示,中证500、中证1000等中小盘指数节后整体表现好于上证50、沪深300等权重股指数,高市盈率风格好于低市盈率风格,高价股风格好于低价股风格,亏损微利股风格好于绩优股风格。

过去12年各大风格指数春节前后涨跌幅表现

但方正证券同时提醒,历史经验不能代表未来,宏观经济与海外市场波动均会影响市场短期走势。

“持股过年”成机构共识

撇开历史规律,就当下的市场环境而言,1月以来,市场整体震荡走弱,个股呈现普跌格局,其中去年表现强势的成长赛道跌幅较大。综合各方观点,基本面、资金面及外盘扰动构成压制开年市场风险偏好的三大原因。

其中,随着各类“稳增长”政策持续出台、前瞻指标可能改善和经济增长逐步企稳,市场对“稳增长”的共识明显增强,基本面分歧较此前显著减弱。于是,当下市场只剩两项主要矛盾待解决:

一是对增量资金的忧虑。数据显示,1月至今股票型及混合型基金合计发行份额不到800亿份,不及去年1月的五分之一,明显低于市场预期;

二是美债利率快速上行,从定价理论模型上讲,无风险利率上行对成长板块估值构成压制。

多家券商普遍表示,上述两项主要矛盾后续均有望迎来改善,这也构成推荐“持股过年”的主要原因。

中信建投坚定建议“持股过年”。在中信建投首席策略分析师陈果看来,过去数年多次因为非基本面因素造成被动减仓而形成的急跌,事后看都不是卖点,而是“买点”。这一次也不例外。

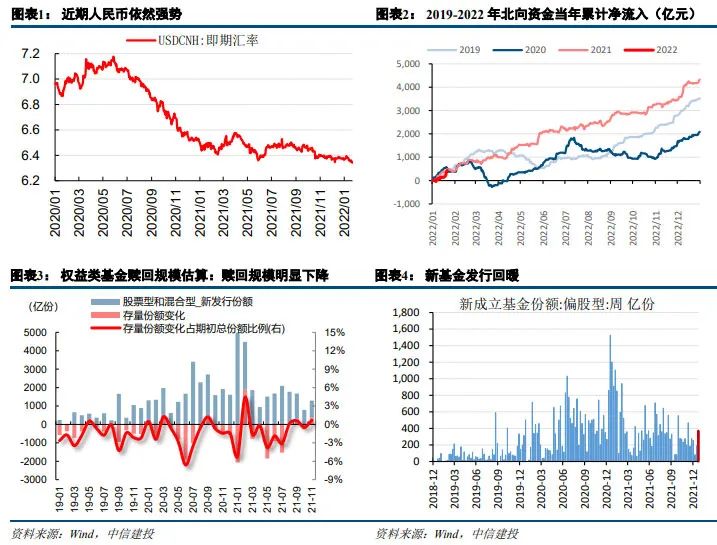

“从流动性角度看,近期人民币汇率依然强势,北向资金仍处于净流入状态。而新基金发行情况也有了边际改善,明星绩优基金经理产品逐步发力。上周(1月17日至21日),新成立偏股型基金规模超过370亿,环比接近翻倍,处于2021年二季度以来的较高水平。”陈果表示。

A股资金面显著回暖

陈果还认为,外部因素对A股影响是相对间接的,尤其短期内我国的出口及人民币汇率表现坚挺。“我认为,此次美联储FOMC会议落地后,未来一个阶段A股市场不应再将其视为主要矛盾。”陈果说。

兴业证券全球首席策略分析师张忆东同样表示,美股市场动荡不会对A股构成大风险,A股市场后续更多将“以我为主”。在他看来,2022年我国政策环境进入稳经济时期,投资时钟将逐步走向复苏,人民币兑美元汇率将保持稳定。所以,2022年A股相对美股具备更好的配置性价比。

西部证券首席策略分析师易斌认为,随着节前市场缩量接近尾声,叠加2月货币政策窗口期再度临近,“持股过年”依然是当下的最优选择。其判断,本次持股过年的收益将比去年持股过国庆节时更大。

易斌表示,当前的市场环境与去年国庆节前的环境非常相似。市场在去年9月底也曾出现非理性调整,而随着国庆节后成交量自然回升,叠加稳健货币政策预期升温,虽然10月市场有所波折,但是也孕育了四季度“冬季躁动”行情机会。

节后风格研判现分歧

虽然“持股过年”基本成为共识,但对于节后市场的风格走向,券商间的观点出现较明显的分歧。

部分券商认为在“稳增长”主线持续发酵的背景下,大盘价值将继续成为市场主导风格。

国泰君安首席策略分析师陈显顺表示,向前看,市场风格将从中盘蓝筹走向大盘价值。一方面,由于一级行业间增速差异在快速收敛,这意味着寻找具备明显高景气优势的行业将更为困难;另一方面,随着“稳增长”主线浮出水面,盈利结构的再分配以及中下游的修复将成为价值提升的重要线索。

中泰证券策略团队同样认为,市场风格的“大小切”或许才刚刚开始。估值角度看,当前A、H股低估值央企龙头的股息率与全球主流市场相比处于领先位置,同时估值全球靠后,估值修复理所应当。此外,随着全面注册制铺开,“小票”供给增加与退市制度完善,资金将倾向进入主板。

而部分券商则聚焦成长赛道的短期反弹机会,以及“专精特新”的长期向好趋势。

陈果表示,去年12月以来,“稳增长”板块相对成长风格的相对收益差已达到过去5次“稳增长”行情的上限水平,大盘蓝筹相对优质成长股或难再有显著超额收益,短期减仓成长切向大盘股的意义不大。展望后市,有一季报基本面支撑的优质成长股有望迎来反弹。

德邦证券首席策略分析师吴开达坚定认为,“专精特新”将是2022年度主线。

吴开达表示,继“茅指数”“宁组合”之后,“专精特新”将成为市场新主线。结合盈利预期,当前A股专精特新企业整体盈利增速快于三大规模指数,未来专精特新公司盈利的高增速将快速消化估值。

原标题:“纠结题”又来了!春节临近,“持币”还是“持股”?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。