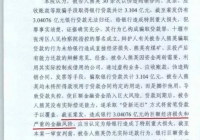

据媒体报道,2013年至2016年,湖北十堰女子熊英伪造贷款资料,仿冒当地多名商人签名,31次向当地一家银行的三家支行贷款共计3.104亿元,至今尚有3.04076亿元未归还。犯骗贷罪获刑4年半的熊英的手法并不高明,虚假的贷款资料多数是从路边店买来的,只要稍加核实便能识破,但这家银行的三家支行还是发放了贷款。办案人员称,相关银行工作人员视贷款审核如儿戏,后期为应付检查,明知有问题还“贷新还旧”。

放贷是银行和金融机构的重要业务之一,它为经济发展提供了重要资金保障。为规范贷款行为,提高贷款质量,我国制定了一系列的金融法律、法规。其中规定,银行或金融机构要严格履行三查制度,即:贷前调查、贷时审查、贷后检查。贷款三查相互联系,相互制约,相互促进。监管部门十分重视该项制度,银保监局多次对多家银行贷款三查不尽职开出巨额罚单。

银行或金融机构工作人员不履职,不仅侵犯国家对金融机构贷款活动的管理制度,也侵犯了金融机构的财产权。刑法186条明确规定,违法发放贷款罪是指银行或者其他金融机构的工作人员违反国家规定发放贷款,数额巨大或者造成重大损失的,处5年以下有期徒刑或者拘役;数额特别巨大或者造成特别重大损失的,处5年以上有期徒刑。

熊英受审时,相关工作人员坦言,自己没有履行审查制度,本该入厂实地核实却在门口拍照走人,本该给担保人打电话的却没打电话。因为他们没有履行该履行的职责,最终造成3亿多元的损失,破坏了贷款管理制度,影响了金融秩序的稳定。

在熊英骗贷案上,发放贷款的工作人员也称,发放贷款走完了相关审批流程。

问题来了——将贷款制度熟记于心,明知审查不尽责轻则违规,重则涉嫌犯罪,相关人员为何视若无睹?为何连犯31次低级错误?骗贷案真的仅仅与熊英一人有关吗?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。