澎湃新闻消息,本周即将进入6月交易时间,A股市场将如何演绎呢?

澎湃新闻搜集了10家券商的观点,大部分券商认为,当前市场底部已经基本确认,即便未来出现二次探底,新低的空间也有限。下一步,随着稳经济一揽子政策的集中起效,A股中期修复的主行情正在临近。

中信建投证券指出,目前,大盘底部空间已基本确认,估值指标里,市盈率、股权风险溢价、股债性价比已达到了历史底部水平。因此,当前市场底部已经基本确认。即便出现二次探底,市场新低的空间也较为有限。

中金公司同时指出,随着复工复产陆续推进,有望边际减轻对增长的担忧。整体而言,当前市场在政策、估值和资金情绪等方面,都具备偏底部的一些特征,市场已经具备中线价值。

中信证券认为,步入6月,随着稳经济的一揽子政策预计将集中起效,以及海外扰动压力最大的阶段已经过去。以轮动慢涨为特征的A股中期修复主行情正在临近,并将持续数月。

配置方面,稳增长仍然是多家机构看好的方向。同时,多家机构提醒投资者在本轮反弹中不要追高。

国泰君安证券指出,目前政策效果的分歧还非常高。同时,本轮反弹行情两融交易者参与意愿极低,前期反弹强势股开始走弱。因此,6月中上旬后,需求判断会重新主导行情,投资者莫要恋战,更不适合追高。

华西证券也表示,中长期角度来看,A股处于夯实底部区间,中枢逐步上移的趋势并没有发生改变。但在当前时点,不建议投资者继续追高,而是待U型行情下一阶段的相对底部区间再布局。

中信证券:主行情正在临近

步入6月,在国内局部疫情得到有效控制后,稳经济的一揽子政策预计将集中起效。同时,海外扰动压力最大的阶段已经过去,并开始逐步缓和,中期修复的主行情正在临近,预计仍以轮动慢涨为特征并将持续数月。

具体而言,首先,从内部环境来看,二季度以来,稳增长政策全面铺开,但疫情反复导致政策合力难以得到释放,预计6月全国范围内疫情会有根本性改观,政策蓄力后迎来集中起效窗口,经济已经出现修复迹象,6月将开始进入加速修复阶段。

其次,从外部环境来看,海外通胀重压下,中美贸易环境或有阶段性改善,美联储加息预期顶点已过,美国经济衰退风险不断升温可能会进一步缓解加息预期,俄乌冲突日渐明朗,对全球商品市场预期冲击最大的阶段已经过去。

最后,A股市场流动性近期明显改善,当前绝对收益投资者仓位仍在相对低位,随着内外部环境加速改善,中期修复的主行情正在临近。

配置方面,建议投资者坚定布局现代化基建、地产、复工复产和消费修复四大主线。

中金公司:市场关注重点转为基本面能否企稳

后市来看,在反弹已经延续一段时间后,市场关注的重点已经从前期的政策暖风和疫情拐点,转为更加重视基本面企稳能否得到确认,这可能成为下一阶段左右市场走势的关键。

具体而言,随着国内局部疫情持续好转,后续复工复产陆续推进,有望边际减轻对增长的担忧。整体而言,当前市场在政策、估值和资金情绪等方面都具备偏底部的一些特征,市场已经具备中线价值。

不过,市场环境依然有一定挑战,后续更多上升空间需要更多积极的基本面催化剂,尤其是盈利预期的环比改善可能较为重要,未来重点关注国内基本面的修复力度,重点包括房地产、消费需求等。

配置方面,低估值“稳增长”领域仍具备一定配置价值。成长风格在宏观环境不确定性下,切换契机尚待观察。

其中,建议投资者关注三条主线:一是“稳增长”或有政策支持的部分领域,如基建、建材、汽车及住房相关产业有政策预期或实际的政策支持。二是估值不高且与宏观波动关联度相对不高的领域,特别是部分高股息领域,如基础设施、电力及公用事业、水电等。三是基本面见底、供应受限或景气程度在继续改善的部分领域,如农业、部分有色及部分化工子行业、煤炭,及光伏与军工等。

中信建投:大盘底部空间已基本确认

目前,大盘底部空间已基本确认。因此,当前市场底部已经基本确认,如果未来出现二次探底,新低的空间也较为有限。估值指标里,市盈率、股权风险溢价和股债性价比也已达到了历史底部水平。

具体而言,根据微观流动性和板块景气预期不同,底部市场风格上可分为三阶段:下跌期、见底期、回升期。

其中,下跌期小市值和消费成长板块占优,金融、周期板块较弱。见底期大市值和金融稳定板块占优,消费、成长较弱。回升期小市值和消费、成长走强。

配置方面,当前市场风格显示市场处于底部位置附近,处在从第二阶段见底期逐步向第三阶段回升期转移的过程,大盘稳增长板块可能仍具有机会,但随着基本面拐点显现,景气偏好将从稳增长预期向实际高成长转移,成长及消费风格逐步占优。

当前市场处于大盘稳增长向消费成长占优的转型过渡期,推荐投资者逐步关注市场回升期消费和成长的三条主线:一是疫情受损小的光伏、军工、食品饮料、农林牧渔等。二是政策受益大的汽车、光伏、数据中心、云计算等。三是流动性修复的小盘成长、军工、券商等。

国泰君安证券:莫要追高

从4月底A股市场反弹以来,已经一个月有余,前期超跌的板块得到了明显的修复,汽车板块上涨25%,新能源板块上涨21%,军工板块上涨19%。

展望后市,股票市场在反弹之后,对风险认识的修正尤其是政策稳不稳增长的预期已经从分歧走向了一致,而政策效果的分歧还非常高。可以看到,本轮反弹行情两融交易者参与意愿极低,前期反弹强势股开始走弱,表明吃饭行情已经进入到了中后阶段。因此,6月中上旬后,需求判断会重新主导行情,莫要恋战,更不适合追高。

配置方面,A股处在筑底和磨底的阶段,在前期的调整后,大多数行业的股票估值已经处于历史低位,加上投资人对市场底部相对看的更为清晰,心理状态已与1月至4月恐慌大有不同,因此在接下来的行情中,指数机会乏善可陈。

板块方面,建议投资者关注三方面:一是公共投资板块,如建筑、电力电网、光风电、消费建材等。二是持有实物资产并具有稳定现金流的方向,如煤炭、化工资源、二线央国企地产等。三是布局供给侧优化的消费,如生猪、食品饮料、酒店等。

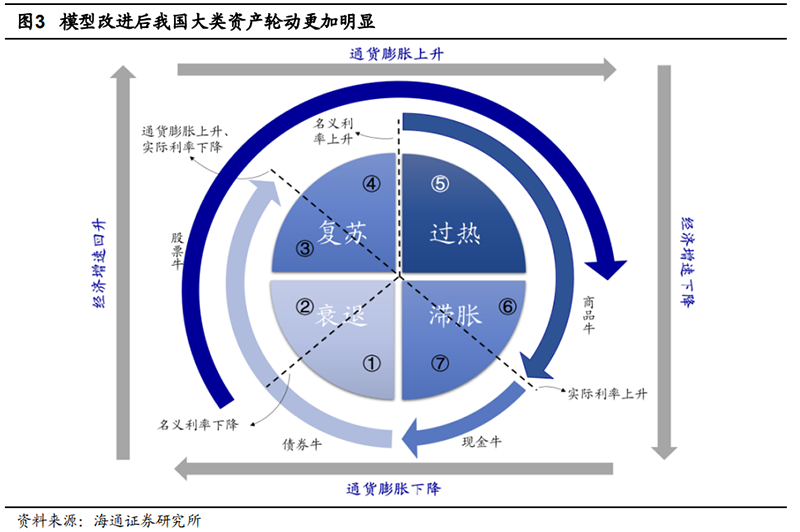

海通证券:基本面恢复或呈浅V型

与2020年相比,今年疫情对经济复苏形成的扰动更为频繁。展望后市,疫情冲击后的宏观经济和微观企业盈利的回升中,基本面恢复或将呈现“浅V”式的回升,复苏斜率较小。

市场修复中,现阶段新基建更优。具体有三大理由:一是政策支持,中央财经委会议明确要求加强绿色低碳能源基地、分布式电网、云计算、人工智能平台、宽带基础网络等领域的基建建设;二是基本面更优,2022年第一季度低碳经济产业链归母净利润同比为76.5%、数字经济12.5%,高于全部A股3.6%的增速;三是从市场面角度看,目前成长行业已明显超跌,未来一段时间超额收益有望更高。

展望后市,低碳经济中的光伏风电,储能和特高压值得关注,数字经济中的5G和宽带基础网络、数据中心和云计算值得关注。

再往后看,随着国内局部疫情逐渐得控,稳增长政策落地见效,经济也将逐步企稳回升,叠加三、四季度中秋、国庆假期对消费的拉动,未来可逐步重视消费。

招商证券:新基建板块高景气将持续

当前,随着国内局部疫情大幅好转,市场持续反弹将近一个月。展望后市,在当前经济、政策和外部环境组合下,市场创新低的可能性较低,而政策落地效果也会随着疫情好转反映到后续数据上,稳增长板块相对收益可能持续。

具体而言,随着政策的继续出台,结合股价和估值位置,老基建板块会有不错的“值博率”。新基建板块则面临全球需求共振的局面,高景气将持续。

另外,对于成长股来说,本轮反弹一方面反映修复前期过于悲观的预期,另一方面,流动性的“溢出效应”较为显著,成长风格占优。后续,成长风格和稳增长风格可能会交替表现,是否阶段性占优主要看社融和稳增长政策落地效果。

展望后市,建议投资者关注稳增长、疫后经济活动恢复两大方向。稳增长方向重点推荐新开工和施工提速受益板块,如化工、水泥、工业金属、钢铁等传统基建,以及光伏、风电、储能等新基建。疫后经济活动恢复方向,建议关注各地方推出的消费券活动从量变到质变以及支持刚性和改善性住房需求带来的食品、日用品、家居、消费建材等方向。

天风证券:关注两大疫后修复路线

国内本轮局部疫情后的复工推进,以及稳增长政策发力都较为明朗。一方面,疫情逐步走出此前的混乱预期,长三角复工进展呈现加速度。

另一方面,4月以来,国内稳增长措施紧锣密鼓推出。虽然本轮经济下行压力巨大、政策最终效果难以预估,但政策重心向稳增长倾斜,对于经济秩序和行业信心的修复,仍是至关重要的。因此整体来看,下一阶段市场的支撑及行业超额收益大概率来自疫情修复逻辑。

展望后市,建议关注两大疫后修复路线。一是疫情前本来就处于上行周期,但是在疫情期间被中断了供应链或者被暂时干扰了需求的行业,较为典型的包括军工、新能源基建、汽车半导体、医美等医疗服务等。

二是疫情前,正要逐步接近困境反转,但是被疫情延后了的行业,较为典型的包括信创、药房、调味品食品加工、旅游酒店、餐饮等。

财通证券:消费券发放提振社零,疫后复苏可期

以史为鉴,消费券发放对服务消费刺激显著。复盘过去四轮消费券发放,服务性消费中的酒店餐饮、旅游景区、专业服务等行业在政策结束后均呈现不同程度上涨。其中酒店餐饮表现最佳,在过去四轮消费券发放后的半个月和1个月内,涨幅均为正。

展望后市,一方面建议投资者沿着政策刺激和疫情缓解后的修复方向逐步关注配置。具体而言,可关注疫情检测与服务性消费复苏相关的核酸常态化检测、餐饮酒店、交通物流链,稳增长抓手基建、地产,以及地产后周期相关的家电家居、受益于购置税减免的汽车等。

另一方面,结合成长股相关细分景气赛道和基本面不错的方向,建议关注硬科技相关的光伏、风电。其次,往下半年去看,软成长相关的VR/AR链条、汽车智能化是值得逐步开始重视的方向。另外,伴随着政策暖风、流动性宽松,筹码结构合理、估值便宜、业绩稳定的一些中小市值成长股有望获得较好α机会。

平安证券:震荡期配置更重盈利景气

市场在5月份的反弹后迎来震荡盘整。本轮经济修复的进程需要更多时间,市场前期的超跌反弹在最坏的预期改善后接近尾声。

具体而言,主要原因有三方面,一是国内经济增长压力更大,失业率压力显著抬升,二季度经济增长和企业盈利探底预期尚不充分;二是稳增长政策更注重多维度布局,围绕基建、平台经济、消费、房地产风险等陆续落地,市场预期较为分散;三是海外环境的不确定性复杂性仍在上升,美联储收紧流动性趋势不变,地缘政治冲突反复,能源和粮食的通胀成本仍在攀升。

超跌反弹之后,市场的交易逻辑会更多回归至盈利景气。展望后市,建议关注两方面机会,一是政策加码的新基建,包括能源基建、数字基建、汽车消费等,二是需求仍有韧性的半导体产业链以及新能源汽车产业链。

华西证券:后续行情重点关注于企业盈利

在前期预判U型行情中,上证综指的波动区间或在3000点至3200点区间。本轮从2900点至3150点定义为技术性超跌反弹,后续行情驱动因素在于企业盈利。

截至5月27日,上证综指点位在3130点,本轮U型行情步入2.0阶段,即A股行情由“技术性超跌反弹”到“企业盈利”驱动,由“普涨行情”到“结构分化”行情。

配置方面,在当前时点,不建议投资者继续追高,而是待U型行情2.0阶段的相对底部区间再布局。在保持适度仓位的同时,精选优质个股成为未来获得超额收益的唯一途径。中长期角度来看,A股处于夯实底部区间,中枢逐步上移的趋势并没有发生改变。

行业上,建议投资者关注三条主线:一是低估值高景气板块,如采掘、石油石化、有色金属、电力等。二是“稳增长”相关的“基建类”板块,如建筑建材等。三是新能源高景气板块的电网、光伏、风能等。

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。