财联社消息,昨夜美股上演V形反转,但半导体个股却不在此列,台积电、阿斯麦、Lam Research、科磊、应用材料等悉数下跌。

而今日早间A股半导体“风景独好”,设备大厂交出亮眼中报预告后,力挽板块股价狂澜。

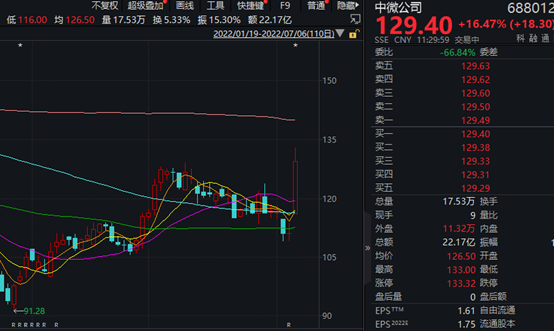

7月6日早间甫一开盘,半导体板块全线走强,其中设备个股涨幅显著领跑。截至发稿,中微公司、拓荆科技涨超15%;盛美上海涨13.77%;芯源微、北方华创等跟涨。

同时,Wind半导体设备指数(882523)上涨6.87%,显著跑赢半导体行业指数(866017)1.54%的涨幅。

5日晚间,半导体设备商中微公司发布中报预告,Q2净利润有望环比增长159%-210%;上半年度新增订单约30.6亿元,同比增长约62%,新增订单额接近去年全年营收(31.08亿元)。

德邦证券3日报告数据显示,今年6月大陆设备中标数达44台,本土化率达64.7%;中标厂商中,稷以科技(12 台)、捷佳伟创(中标11 台)、中微公司(7 台)排名靠前。

放眼整个设备环节,中微公司、拓荆科技、盛美上海、芯源微、北方华创近期均已发布机构调研纪要,而无一例外的,这几家半导体设备公司均明确表示,“目前在手订单饱满”。

华海清科4日公布的调研纪要也显示,今年很多客户有新建产线,对应需求量较好,今年订单情况比较乐观。

华海清科在上述调研纪要中表示,收入结构反映出的客户占比与其扩线节奏紧密相关,跟踪大厂的扩线节奏,基本能反映公司订单状况,单个客户订单增长提升也可参考具体的扩产节奏。

从各家机构近期报告来看,下游客户扩产也是如今分析师依旧青睐设备环节的最主要原因。

东吴证券周尔双3日研报指出,目前市场最大担忧在于行业周期向下。而即使未来晶圆厂开支不会维持每年高速增长态势,但国内资本开支仍会维持在较高水平。

一方面,中长期需求而言,集微咨询预计,2022年-2026年大陆还将新增25座12英寸晶圆厂,总规划月产能将超160万片,晶圆设备需求有望长期维持高位。

另一方面,在半导体行业整体增速下降的背景下,设备环节特有的本土化逻辑日益凸显。

设备是当前半导体产业逻辑最好的细分环节之一,本土半导体设备的业绩驱动力更多来自于市场份额的提升。随着本土晶圆厂加速发展,设备环节业绩弹性大于整体行业。

展望后市,分析师预计,对于设备环节而言,事件驱动效应将慢慢减弱,股价的推动因素更核心在于公司订单及业绩兑现。

值得一提的是,对于整体行业扩产进度而言,设备依旧是一大瓶颈。

TrendForce最新报告显示,半导体设备交期已进一步延长至18-30个月,台积电、联电、格芯、中芯国际等晶圆厂的扩产计划受到冲击,整体扩产进度将延后2-9个月不等。也因此,该机构将2023年的晶圆代工产能增长预期由此前的10%降至8%。

原标题:A股半导体走出独立行情!订单指引乐观成最强支撑

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。