券商中国消息,分析人士认为,市场大幅度调整后,往往后续会伴有风格切换。未来市场风格将走向何方?不妨看看杠杆资金的交易动向。

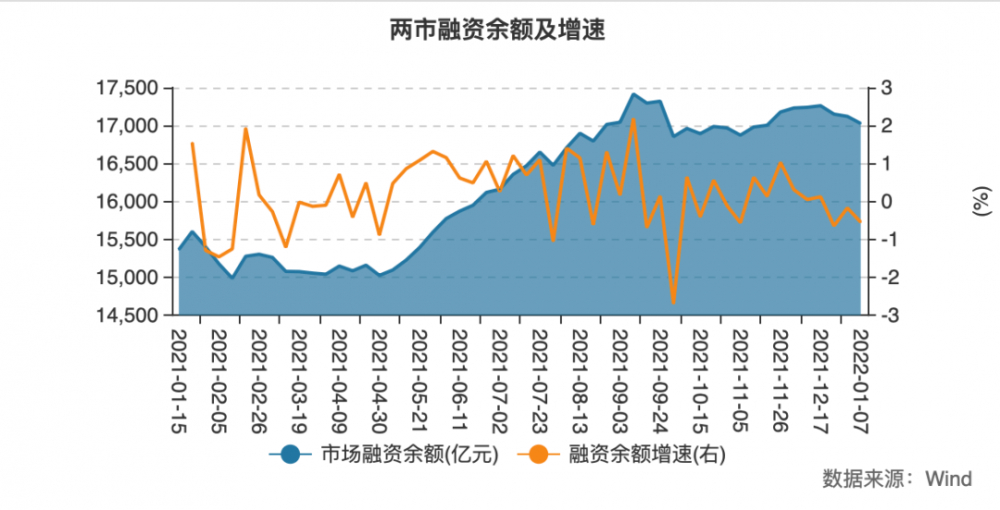

近期两融数据显示,杠杆资金开年以来的进场节奏有所放缓,但融资余额仍处于2021年以来的高位。截至1月11日,沪深两融余额为18142.14亿元,其中融资余额为17036.04亿元,融券余额为1106.10亿元,均相比2021年末略有下降。

分行业看,今年以来融资净买入额最高的行业为医药生物、传媒、计算机;融券净卖出额最高行业分别为计算机、医药生物、纺织服饰。从个股来看,东方财富、宁德时代、立讯精密、中国中免等多只大盘龙头股获得融资客青睐,此外中药、传媒股也颇受杠杆资金欢迎。

今年来两融余额稍降,医药、传媒、计算机获融资客青睐

整体来看,沪深两市融资融券余额近期呈现出缓慢下降的趋势,显示出投资者加杠杆热情有所降温。Wind数据显示,截至1月11日,沪深两融余额为18142.14亿元,相比2021年末下降179.77亿元;其中融资余额为17036.04亿元,融券余额为1106.10亿元。

具体来看,融资余额整体保持在高位,自2021年11月下旬以来一直维持在1.7万亿元以上。

但融券余额自2021年9月10日触及1738.58亿元的历史高点以来,便逐步下降。2022年至1月11日,最新融券余额为1106.10亿元,相比2021年末下降95.3亿元。

值得一提的是,去年以来,我国信用账户开户热情始终高涨,两融账户数量不断刷新新高。中国结算数据显示,2021年11月份,市场新开立信用证券账户投资者数量为4.61万个,其中个人信用账户4.50万个,机构信用账户数量0.11万个。

至2021年11月末,共有603万个两融账户投资者(个人+机构),为2016年以来首次突破600万个,较2020年末增加了约44.93万个。

分行业看,截至1月11日,2022年以来7个交易日融资净买入额最高的五个行业分别为医药生物(22.91亿元)、传媒(19.13亿元)、计算机(5.76亿元)、电子(3.50亿元)、社会服务(2.56亿元);融券净卖出额最高的五个行业分别为计算机(1.85亿元)、医药生物(1.05亿元)、纺织服饰(3249.13万元)、商贸零售(3220.56万元)、交通运输(2891.71万元)。

融资客青睐中药、传媒股,3000亿券茅融资买入额居首

个股方面,Wind数据显示,截至1月11日,2021年来融资净买入额最高的个股主要集中在中药、传媒、旅游、证券、电源设备板块。

多个细分行业龙头股获得融资客青睐,比如东方财富、宁德时代、立讯精密、中国中免在今年前7个交易日的融资买入额均居于前20位。

市值超3400亿元的“券茅”东方财富今年前7个交易日的融资净买入额高达9.74亿元,两融交易额占成交额的比重高达11.05%。今年以来,截至1月12日,东方财富下跌了9.30%。但显然股价的下跌没有阻挡融资客的买入热情,1月10日、11日两日东方财富的融资净买入额分别达到1.26亿元、0.34亿元。

近期行情火爆的中药板块也获得了融资客的青睐,红日药业、康恩贝、云南白药等个股开年来的融资买入额也居于全市场前列。医疗器械板块中的迈瑞医疗、达安基因也被融资客大额净买入。

此外,电源设备板块也在近期受到融资客的追捧,宁德时代、亿纬锂能、阳光电源的融资净买入额居于市场全列。

传媒股也颇受欢迎,浙文互联1月4日至11日间的融资净买入额高达5.25亿元。2021年12月28日晚间,公司发布定增预案公告,拟筹集不超过8亿元,用于AI智能营销系统项目投入、直播及短视频智慧营销生态平台项目、偿还银行借款与补充流动资金等等。天风证券曾点评称,此次定增投入促进虚拟人发展,虚拟人概念落地基本面向好。

龙虎榜数据也显示,近期浙文互联受到资金高度关注,其中不乏机构资金参与其中。1月11日,二机构出现在浙文互联龙虎榜买方席位,合计净买入1.17亿元。1月12日,浙文互联涨停。

此外,博瑞传播、蓝色光标等传媒板块个股近期也被大额融资买入。

风格切换进行时?

财通证券首席策略分析师李美岑认为,大幅调整后,市场风格大多数情况下都有切换。从市场特征观察,近一点,投资者还记忆犹新的是2021年春节前,食品饮料和医药屡创新高,2020Q4、2021Q1,食品饮料持仓达到20%。春节回来后,4周时间,食品饮料行业指数调整接近30%。2021年随后成为了“双碳”、“新能源”的主角戏。

李美岑表示,当前,市场经过大幅下跌,增量资金入场意愿低,整体是存量博弈。存量博弈下调整结构成为投资者更优选择。配置上,当前市场β就是大金融,建议关注银行保险、地产链、基建链。

在风格上,根据民生证券策略首席分析师牟一凌的研究,开年首周,两融仅小幅买入大盘成长板块,净卖出其余各类风格板块。

牟一凌认为,未来需求企稳回升的概率在增加,长时间维度上,价值跑赢成长具有方向确定性。但当下仍处于“预期演绎”阶段,市场新共识的凝聚需要时间。成长型投资者可以等待好的切换时机,价值型投资者也应该把握需求恢复中最确定的路径。当下推荐:有色(铝、铜)、原油链(油服、油运)、房地产、银行、钢铁、煤炭和建筑。主题推荐乡村振兴(县域消费、农化工、种业)。

粤开证券研究院首席策略分析师陈梦洁认为,开年阶段资金略显犹豫混乱,上涨板块以低温板块的估值修复为主,市场担忧春季躁动已逝。A股“日历效应”的两会前政策预期升温,统计过去10年春节之后15个交易日,无论胜率还是涨跌均值,A股市场均有不错表现,春季躁动难言结束。而背后的逻辑支撑是:本轮行情始于经济下行周期之下稳增长预期升温带来的宽货币+宽信用,当前宽货币仍有发力空间,宽信用尚待显效,两点预期均尚未兑现。

原标题:杠杆资金动向曝光!3400亿券茅遭融资客抢筹,这些板块最受青睐!来看最新两融数据...

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。