中国基金报消息,左手磷化工,右手锂电新能源,已逐渐成为磷化工行业标配。

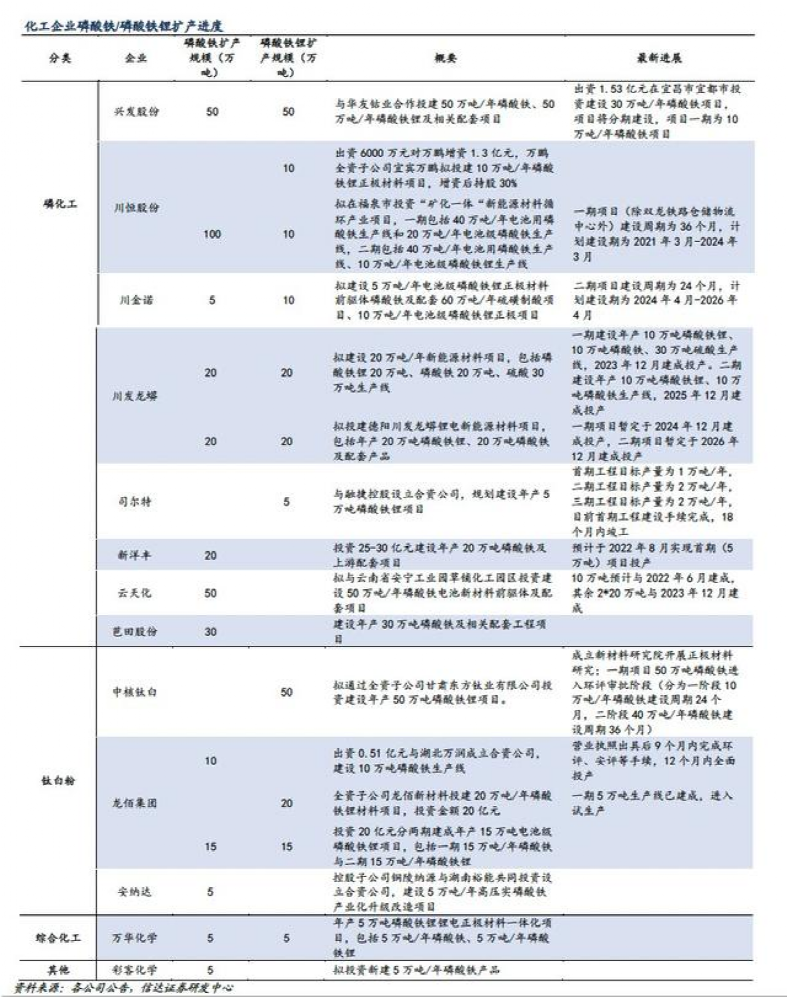

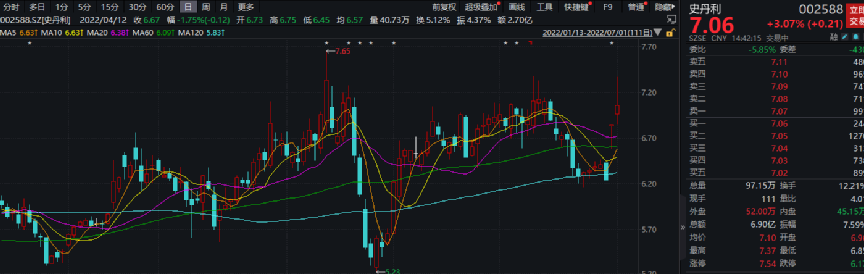

史丹利(002588)近日公告宣布投资近45亿元进军磷酸铁赛道。而在上周,川恒股份就曾宣布与国轩集团合作,与新能源赛道深度捆绑。据记者不完全统计,目前已有包括云天化、兴发集团、湖北宜化、川发龙蟒、川金诺等头部磷化工企业纷纷向新能源转型布局。

其中已有公司在这一领域尝到甜头。川金诺业绩预告显示,其上半年归母净利润较上年同期增长344%-477%。不过,业内人士认为,能否成为这一赛道上长期玩家,最终要看能否解决原材料问题,否则盈利能力将会受到成本的较大制约。

磷化工企业争相跨界

史丹利公告披露,该公司将以控股子公司史丹利宜化作为项目实施主体,投资44.7亿元在湖北省松滋市建设新能源材料前驱体磷酸铁及配套项目。史丹利认为,新能源材料与磷化工深入耦合,能够实现公司磷化工产业链的战略布局,开辟出新的赛道。

其子公司史丹利宜华实际上是史丹利与另一家化肥企业湖北宜化共同出资设立,其中史丹利持股65%,湖北宜化持股35%,该合资公司由史丹利控股。

事实上,史丹利在2021年年报中就曾提到,公司将重点向上游磷产业链方向延伸,采取并购、合资合作及自建的方式进入磷化工领域,建立磷化工-磷肥-复合肥产业链,并适时参与磷酸铁新能源领域。

磷化工企业争相进入新能源赛道,要追溯到去年底。彼时,云天化和兴发集团分别展开新能源锂电材料全产业链的相关布局,从此也拉开磷化工企业布局新能源的帷幕。

就在上周,包括川恒股份公告,公司及控股子公司恒达矿业拟与国轩集团拟联合投资开展六氟磷酸锂研发、生产、销售和技术服务等业务,由三方合资新设子公司共同规划建设六氟磷酸锂生产线。值得一提的是,恒达矿业是川恒股份与动力电池厂商欣旺达合资设立。另外,恒达矿业与天一矿业拟共同增资恒昌新能源,增资金额合计12.22亿元。

川恒股份在投资者互动平台上表示,公司10万吨/年磷酸铁装置的建设按计划进行,而该公司2000吨/年的磷酸铁装置已生产出部分产品并对外销售。

另外,生产磷肥等产品的化工巨头川发龙蟒今年2月也宣布,投资120亿元建设德阳川发龙蟒锂电新能源材料项目,入局磷酸铁锂领域。目前,项目已经开工建设。

而大量磷化工企业之所以入局磷酸铁锂,也是看到了其中的机会。目前,在新能源行业较为火热的背景下,国内磷酸铁锂的需求增长迅猛,其价格一路攀升至当前约15万元/吨的高位。根据信达证券测算,到2025年全球磷酸铁锂需求将增长至181万吨。

磷矿源头是跨界关键

今年上半年,这些跨界的磷化工企业中,已有公司尝到甜头。川金诺2022年半年度业绩预告显示,其预计公司上半年实现归属于上市公司股东的净利润1.73亿元-2.13亿元,较上年同期增长344%-477%。

川金诺此前披露,公司在广西防城港投资建设的“湿法磷酸净化及精细磷酸盐项目”已建成并投入试生产。据了解,川金诺新能源电池材料系列项目总投资约39亿元,此次投入试生产的就是系列项目中的其中一个。对于业绩大幅增长,公司方面表示,随着广西项目的投产,带动公司报告期营业收入和营业利润取得快速增长。

“磷化工企业进入这一领域,本身还是具有一定优势的,但最终要看能否解决原材料问题,”一位锂电行业人士认为。在他看来,磷酸铁锂材料产能大举扩张背后,原料短缺是不争的事实。

例如,在磷矿方面,2021年下半年起,云天化、瓮福集团、开磷集团以及湖北部分企业不再对外销售或大幅降低了磷矿外卖量,同时还要采购部分中高品位磷矿,导致市场流通的磷矿量更加少。目前多家磷化工企业反映磷矿采购非常困难。

“整个磷化工的源头便是磷矿,如果上市公司没有磷矿资源,下游产业链运营的再好,一旦遭遇磷矿价格大幅上涨,公司盈利能力可能会受到较大制约,”上述人士表示。

值得注意的是,投身新能源的磷化工企业中,并非所有都能解决磷矿源头问题。在今年5月,史丹利在回复投资者关于公司拥有约1.4亿吨磷矿的问题时表示,该磷矿为公司控股股东所有,磷矿业务并不在上市公司范围内的业务。而川金诺方面也曾表示,公司目前暂无磷矿,未来将在磷矿资源的配套上持续做大量工作。

原标题:左磷右锂!深度绑定新能源赛道,这类公司火了

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。