近段时间以来,蚂蚁上市可谓频频刷屏朋友圈,今日,万众瞩目的蚂蚁集团IPO迎来A股申购日,那可谓一派热火朝天的架势。可令人没有想到的是,蚂蚁的上市却让腾讯和美团股价大涨!

蚂蚁上市,为何腾讯大涨 ?

蚂蚁上市之“喜”,腾讯“涨”声相送。10月27日和28日,腾讯控股两天市值飙升约3800亿港元,今年以来,股价累计涨幅高达60%左右。

原因很简单,此前,市场一直不清楚腾讯的金融科技业务到底价值几何,也没有认识到腾讯金融科技业务的商业化潜力,但蚂蚁招股书的披露,让腾讯金融有了可比标的,腾讯金融科技业务的价值重估,就直接体现在了腾讯股价的涨幅上——突破了600大关。

于是很多股民戏称,原本是对手的腾讯,反而成了“最强蚂蚁概念股”。

那蚂蚁上市,腾讯的价值如何被重估?

首先,对腾讯金融最简单最直接的估值方法是用套用蚂蚁的PE。

腾讯每季度的业绩都会披露金融科技板块的收入和利润,把这部分盈利与蚂蚁的市盈率去对标,可以大致得到腾讯金融业务的估值。

在2020年中报,腾讯“金融科技与企业服务”业务二季度收入为298亿元,同比增长30%。上半年收入563亿元,同比增长26%。根据公开资料,扣除成本后,腾讯上半年“金融与企业服务”业务毛利润为160亿元,毛利润率为28%。由于财报中没有披露净利润,因此不妨用这个数据作为净利润的估计值。

根据蚂蚁招股书,今年1-6月,蚂蚁营收725亿元,净利润为212.34亿元,利润率为29%。蚂蚁招股的市值(2.1万亿RMB),假设下半年营收和利润没有增长,则蚂蚁集团的市盈率(PE)为50倍。

如果采用相同的PE为腾讯的金融业务去估值,那么腾讯金融的市场价值应为1.6万亿。这意味着,与蚂蚁披露招股价之前(即10月23日)相比,腾讯约有4000亿的股价释放空间。

不难预计,如果蚂蚁的股价在交易之后上涨,那么对于腾讯股价的提振还会继续。

腾讯十年涨幅超1600%

总是有人感叹如果十年前买苹果就好了,其实我们身边也有一家公司,十年收益超过苹果,那就是腾讯,周三腾讯股价首次突破600港币,总市值约5.76万亿港元,十年涨幅超1600%,苹果10年涨幅不到10倍。

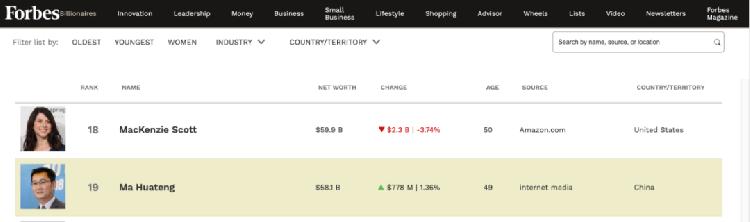

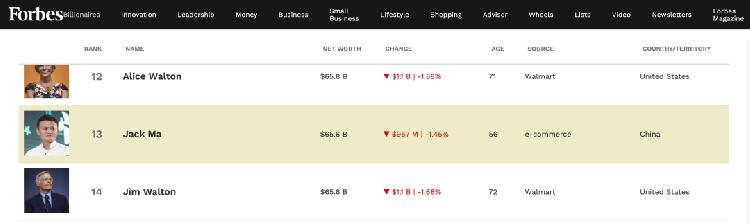

随着腾讯股价的增长,腾讯创始人马化腾的身家也水涨船高。根据福布斯实时富豪榜,马化腾的个人财富目前为581亿美元(约合人民币3909亿人民币),排在第19名,而马云以656亿美元(约合人民币4413亿人民币)的个人财富排在第13名。

事实上,阿里巴巴和腾讯今年都可谓是资本市场的赢家。日前,阿里巴巴的股价在盘中也创下历史新高,达到319.32美元/股,总市值突破8500亿美元。而从涨幅来看,阿里巴巴的股价近一年的最大涨幅达76.66%,而腾讯股价近一年的涨幅达88%左右。

蚂蚁会不会给“企鹅”带来新故事?

机构观点普遍认为,腾讯近日的股价上涨,与蚂蚁集团估值大幅提升有关。蚂蚁与腾讯金融科技同为国内移动支付两大巨头,市场人士普遍预计,蚂蚁集团上市尤其是估值提升,将能有力刺激腾讯股价的涨势,腾讯的金融科技业务在腾讯的营收中占比将持续提升,或将引发市场对腾讯金融科技的重新估值。

10月26日晚间,蚂蚁集团公布了IPO发行价,A股定为68.8元/股,H股定为80港元/股。按各自发行16.7亿股计算,蚂蚁集团此次IPO将融资345亿美元,成为全球最大规模IPO,总市值高达2.1万亿元。蚂蚁集团较高的估值定价,立即让资金加大了对腾讯控股的兴趣,此前腾讯控股的定价在很大程度上来自其游戏业务,腾讯是一家游戏公司的传统印象,在很大程度上影响了外界对公司股价的判断。

2020年一季度,腾讯支付的市场份额为39%,仅次于支付宝的55%。有分析师表示,若给予2020年相同的估值倍数,则腾讯金融的合理估值为1.3万亿元。

据券商中国报道,市场人士认为,蚂蚁集团的上市或为腾讯控股带来新故事,从而摆脱游戏公司的传统印象。麦格里公司则预计,虽然蚂蚁在收入和美元基准利润方面仍高于微信支付,但微信支付的估值最高可达2.3万亿人民币。

腾讯股价或还有35%的上涨空间?

实际上,腾讯金融科技所带给企鹅的新故事是具有庞大的市场基础和估值上升潜力。

根据8月披露的腾讯半年报,腾讯金融科技及企业服务二季度的收入同比增长30%至298.62亿元,占总收入的达26%。

腾讯2019年第四季度财报显示,其支付平台已接入8亿月活用户,日交易量超过10亿。财报称,该业务按用户量、交易笔数计算,国内排名第一。

除了金融科技业务之外,腾讯其它业务也整体向好。二季度,腾讯实现营收1148.83亿元,同比增长29%,为近8个季度以来的最高增速。

据券商中国报道,基于庞大的移动社交用户,腾讯的金融科技已被越来越多的机构给予厚望。汇丰对腾讯金融板块的估值则更为乐观,汇丰测算,按照蚂蚁估值打八折,腾讯金融科技业务价值2160亿美元(约14400亿元)。

浦银国际测算,腾讯金融板块的估值约1800亿美元。在2019年,腾讯金融科技及企业服务业务当中,金融科技的收入为844亿,约占八成。

除此之外,腾讯也通过参、控股方式先后布局证券、保险、基金销售等领域。随着蚂蚁集团IPO,市场对于金融科技的估值体系将更加清晰,或带动估值的进一步提升。

麦格理研报称,最近几个月该行与腾讯进行了几轮交流,并对其及蚂蚁集团作出更深入的比较,因而更新了微信支付的预测。该行认为腾讯的支付业务盈利能力较高,战略上更愿意继续扩大支付业务,而不是金融服务中的增值服务。该行预计,蚂蚁在收入及利润金额上,仍会超过微信支付,料2022年蚂蚁的收入及净利润分别为2880亿及930亿元人民币,而微信支付的收入及净利润分别为1750亿及400亿元人民币。该行预计,微信支付的估值可能在2640亿~3460亿美元,也就是说,腾讯的金融科技估值可能最高达到2.3万亿人民币,超过了蚂蚁集团的估值。

基于此,麦格里将腾讯20/21/22财年非公认会计原则下的每股盈测分别调整-2%/0%/2%。由此该行将腾讯目标价由797港元上调至815港元,上涨空间或达35.6%,给予“跑赢大市”评级。

美团也受蚂蚁“刺激”,股价连续两日飙升

蚂蚁上市除了腾讯股价站上600港元大关,和蚂蚁存在生活场景之争的美团股价也是连续两日飙升。

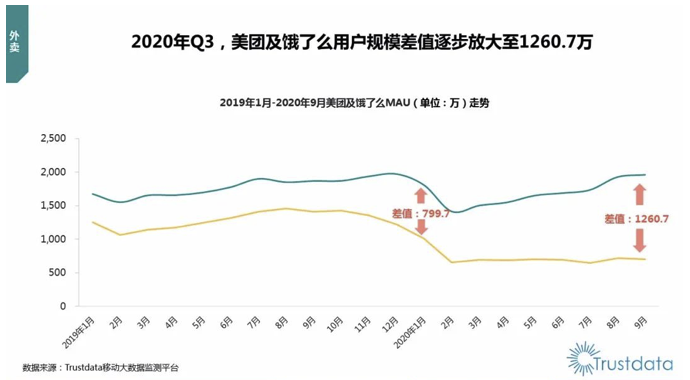

10月29日,移动互联网数据监测平台Trustdata发布的《中国移动互联网行业发展分析报告》显示,2020年Q3,美团及饿了么用户规模差值逐步放大到1260.7万。受次消息刺激,美团股价今日飙升6.7%,股价逼近300港元大关,市值1.75万亿港元。

王兴身家也水涨船高,跻身内地第13大富豪,最新身家231亿美元,按其持股美团5.73亿股A类股计算,王兴身家为1707亿港元,折合220亿美元。

中泰指出,美团外卖竞争壁垒高,盈利加速释放。公司预计2020年外卖营业利润为 29.90 亿元,同 比增长 113%;假设美团平台佣金和广告费率平稳提升,我们测算 2023 年美团外卖营业利润可达 343.33 亿元,外卖业务可以实现长期稳健利润。

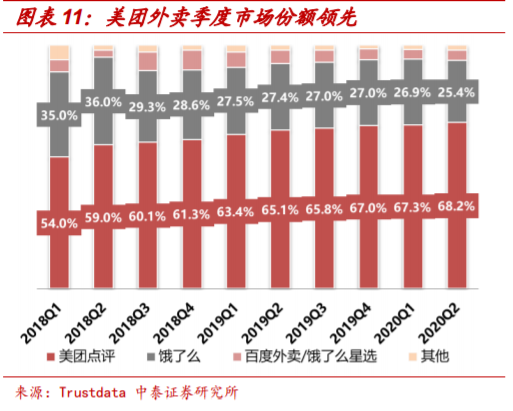

据Trustdata 统计,20Q2 美团外卖市占率达68.2%,同比提高 3.1%,进一步蚕食竞争对手的市场份额。 20Q2 饿了么&百度外卖合计市场份额为 29.8%,同比下滑3.0%;20Q2 美团餐饮外卖收入达 145.44 亿元,同比增长 13%;阿里本地生活服务收入达71.01亿元,同比增长15%,美团龙头优势突出。

中泰证券表示,阿里本地生活服务背靠支付宝等资源支持,对美团具 备一定威胁性,但仍需在部门协同、用户补贴、商家运营等方面加大投入,缩小与美团的差距。目前看来,美团在外卖和到店领域竞争优势突出,生态圈内交叉引流效果更佳,预计本地生活市场的竞争格局短期内不会发生明显变化。

综合券商中国、每经、新浪财经、格隆汇等

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。