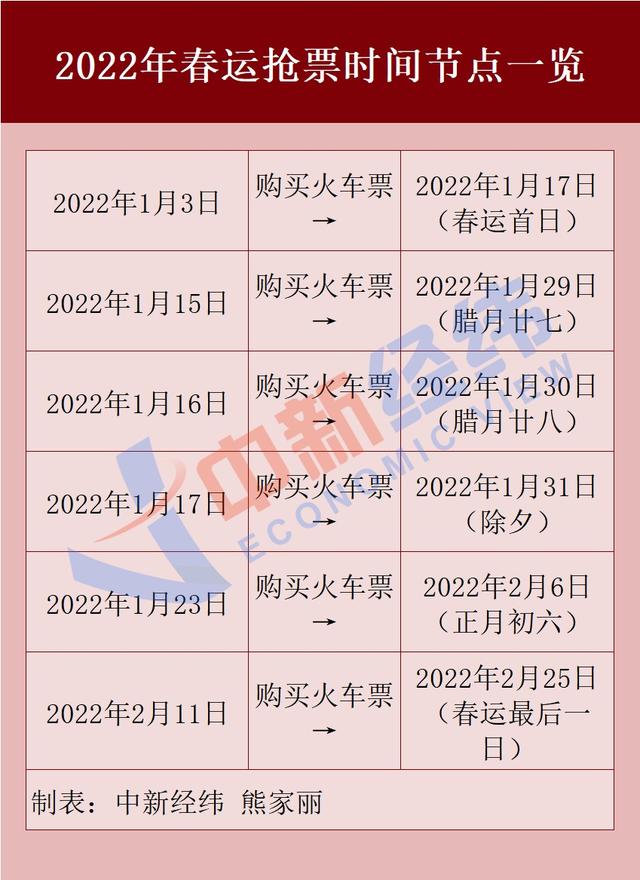

今天,A股还在休假,港股已经开启2022年首个交易日了。

然而,情况似乎不大妙。新年第一个交易日,港股高开低走。截至午间收盘,恒指跌0.62%,报23252.69点,国企指数跌0.85%,恒生科技指数跌0.98%。

富时中国A50指数期货由涨转跌,盘中一度涨超0.52%,截至目前跌0.34%。

高开低走,恒生科技跌近1%!

生物医药崩了:最惨一度跌20%

港股今天早盘上演高开低走行情,截至午间收盘,恒生指数跌0.62%,恒生科技指数跌幅扩大至近1%。

从行业来看,生物医疗板块跌幅靠前。

其中,CRO指数更是跌超7%。

4000亿药明康德一路走低,收跌8%,市值蒸发365亿港元至4205亿港元。

3000亿的药明生物大跌超6%,最新市值3699亿港元。

千亿康龙化成也跌6%。

荣昌生物一度跌20%,收跌15%。

值得注意的是,港股医疗保健指数,去年半年时间里已经跌去超40%。

中国恒大在香港暂停交易

中国恒大在香港暂停交易

恒大汽车狂拉近20%

中国恒大于港交所公告称,公司的股份1月3日上午9时正起于于港交所短暂停止买卖,有待公司刊发一份载有内幕消息的公告。

港股市场方面,恒大系股票低开高走。

恒大汽车从跌近10%直拉至涨超9%。

恒腾网络跌超5%到收涨5%。

恒大物业跌0.38%。

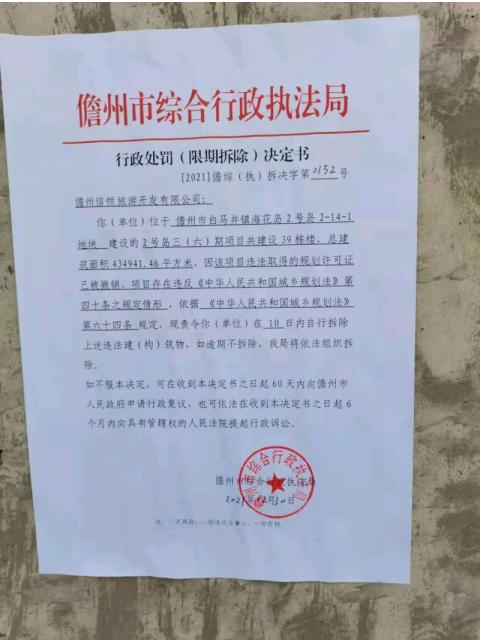

元旦假期,一则恒大海花岛被行政处罚的消息传开来:因违法取得的规划许可证已被撤销等,要求恒大海南海花岛2岛的39栋楼在10天内拆除。

内房股继续下挫

融创跌超10%

港股内房股也不断下挫,收跌2.53%。

融创中国、世茂集团双双跌超10%。

佳兆业美好、中国奥园跌超6%。

商汤一度暴涨36%

总市值突破2300亿港元

另一方面,今天,商汤科技上市迎来第三个交易日,股价高开高走,一度涨潮36%,最新收27.27%,报价7港元,市值2330亿港元,三日股价大涨超80%。

招股书显示,IPO前,商汤科技创始人汤晓鸥持股21.73%,以目前市值计算,汤晓鸥身家达517.17亿港元。

2021年12月30日,商汤科技正式登陆港交所,发行价3.85港元.

根据官网介绍,商汤科技是一家人工智能软件公司,业务涵盖智慧商业、智慧城市、智慧生活、智能汽车四大板块。

作为国内“人工智能第一股”,此前,安信证券发表研报,指商汤打造了强大的人工智能基础设施SenseCore,并针对智慧商业、智慧城市、智慧生活、智能汽车四大核心领域研发了多个软件平台,形成丰富且完善的产品矩阵与服务方案,而公司目前已服务超过1200家客户。安信证券指,商汤作为人工智能独角兽,在AI技术研究上具有深厚的积累,且收入增长较快,具备成长性,予公司2022年预测市销率15至18倍的估值,上市后对应市值的合理估值区间是1620.3亿至1944.36亿港元,对应每股的合理估值区间为4.86至5.84港元。

印尼禁止煤炭出口?

港股煤炭板块大涨

据《联合早报》1月1日消息,印度尼西亚因担忧国内电力供应不足,于2022年1月禁止煤炭出口。印尼是全球最大的动力煤出口国,2020年的出口量约达4亿吨。

作为全球最大动力煤出口国,印尼2021年1-10月共出口3.6亿吨煤炭,同比增长9.34%。印尼是我国煤炭/动力煤第一大进口来源国。2021年1~11月,进口印尼动力煤1.77亿吨,同比增长54.4%,占进口动力煤总量的74.4%。

1月3日,港股煤炭板块上涨,兖州煤业股份涨2.71%,蒙古焦煤涨4.09%,中煤能源涨3.56%,中国神华涨1.2%,伊泰煤炭涨4.49%%。

国盛证券认为,本次印尼禁止出口政策尤为利好拥有海外煤炭资源,且销往日本、韩国的兖矿能源。坚守核心资产,看好高长协占比、高分红煤企的估值修复,重点关注:中国神华、中煤能源、陕西煤业、兖矿能源。以及“双碳”目标下传统能源企业转型值得期待,包括电投能源(绿电)、华阳股份(储能)、淮北矿业(新材料、绿电),兖矿能源(新材料、绿电)。积极布局山西国改,有资产注入预期的晋控煤业。

国泰君安认为,当前煤炭价格已经处于预期底部,估值明显偏低,伴随动力煤长协基准提升、焦煤长协价预计维持高位,资源优质企业具备长期价值,转型企业具备成长空间,板块估值提升开启。

造车新势力年销近十万

小鹏涨超5%

小鹏汽车今天高开,盘中涨6.92%,收涨5.42%,报196.4港元,总市值3364亿港元。

2022年年1月1日,造车新势力们公布2021年12月及全年交付的成绩单。其中,小鹏汽车排名第一,实现全年交付量98155台,同比增360%;12月交付16000台,同比增181%。据小鹏公告,目前小鹏汽车历史累计交付量已超过13万台。

蔚来汽车则累计交付量为91429辆,位居新势力第二。蔚来汽车相关人士表示“有一批芯片在通关时耽误了些时间。”

理想汽车累计交付量为90491辆,位居造车新势力前三。

特斯拉去年第四季度在全球交付了30.86万辆汽车,打破了该公司此前的纪录。

何小鹏认为,“可能在2023年底到2025年之间,是行业的下一个‘洗牌时刻’。”

中金:2022年港股有望均值回归

中金的老师在元旦假期对港股做出了最新的分析:上周海外中资股市场以出其不意的大涨结束了整体不尽人意的2021年。突然的大涨可能是一些技术性因素所致,如空头回补等等,但在技术性因素之外,考虑到海外中资股经过近一年下跌后所处的估值水平和相对吸引力,我们认为也不排除的确存在一部分为2022年做布局的资金所驱动。

另一方面,12月PMI表现好于预期可能也对市场情绪提供了一定支撑。往前看,随着政策稳增长信号进一步明确(如近期连续降准和下调LPR),我们认为年初政策有可能进一步发力,且不只限于货币政策的宽松,其它各个领域政策也有可能加大支持力度,为经济提供支撑。在这一背景下,考虑到港股市场已经连续一年跑输、且自2020年2月以来便鲜有持续的资金流入,我们认为港股市场有可能重获投资者关注、特别是受益于其相对A股和全球市场的比较优势。

过去一年的各种波折和疲弱表现均已成为过往。进入2022年,我们认为港股的价值可能将再度逐步显现。正如我们在2022年展望报告中所提到的,考虑到有利的政策环境和较低的估值水平,2022年港股市场可能是均值回归的一年。

当然,市场更为强劲的上涨可能还需要盈利预期上修和监管政策更加明确等利好因素的支撑。短期来看,节假日前后我们预计市场成交持续清淡,目前脆弱的情绪修复可能还需要一定时间,但随着短期不确定性逐步消退和稳增长政策在年度的进一步落地,我们认为海外中资股市场有望逐步反弹,进而吸引更多资金流入。

投资建议:如上文中分析,短期来看,我们认为节假日前后港股市场可能持续缺乏明确的方向,但当前具有比较优势的估值水平和宽松的流动性会在中期带来更多机会。板块方面,我们建议短期关注“稳增长”受益板块,如部分金融、地产板块与相关产业链以及受益于上游价格回落和政策支持的中下游消费板块。与此同时,优质成长标的在中期也值得投资者关注。从现金流角度,我们建议选择估值相对合理的“经营性现金流”(成长股)和部分类固收的固定现金流(高股息)行业配置方向,如互联网、汽车、媒体娱乐、通讯设备、部分金融、公用事业和部分地产等板块。综合来看,我们建议超配传媒与互联网、汽车、部分电商、消费者服务、食品饮料与餐饮、生物科技和中资银行;低配上游煤炭、原材料和部分交通运输等。长期而言,我们仍然建议关注产业升级、消费升级以及国货消费品牌崛起等主题性机会。

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。