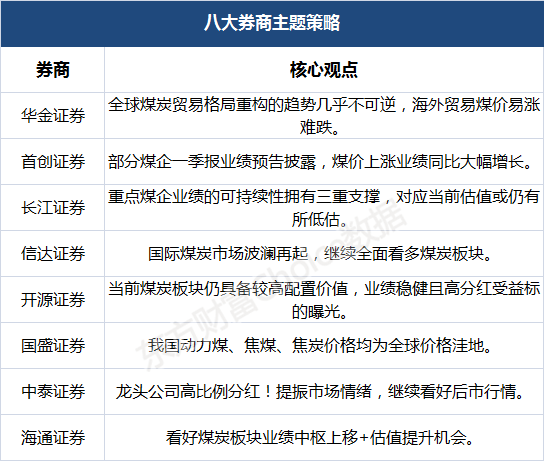

华金证券:全球煤炭贸易格局重构的趋势几乎不可逆 海外贸易煤价易涨难跌

地缘摩擦升级后,全球煤炭贸易格局重构的趋势几乎不可逆。现阶段局部贸易格局变化后,海外煤炭价格的涨幅明显高于国内,一方面是因结构性需求冲击产地供需,另一方面是由于新格局下运输成本的提升。

在全球煤炭贸易格局重塑的过程中或新格局下,海外贸易煤价易涨难跌。基于这一逻辑,海外产能占比较高的兖矿能源最受益。海外煤炭价格长期维持高位的展望下,对国内煤炭价格可形成较为有力的支撑,国内煤炭企业有望保持较高景气。相对看好陕西煤业、中国神华。

首创证券:部分煤企一季报业绩预告披露 煤价上涨业绩同比大幅增长

部分煤企一季报业绩预告披露,煤价上涨业绩同比大幅增长。晋控煤业发布一季度业绩预告,预计第一季度实现归属于上市公司股东的净利润为9 亿元左右,与上年同期相比将增加3.95 亿元,同比增加78.22%左右。兰花科创预计第一季度归属于上市公司股东净利润为8.50 亿元-9.50 亿元,同比将增加6.23 亿到7.23 亿元,增长274.73%到 318.82%;盘江股份一季度实现煤炭销售收入28.1 亿元,同比增长66.4%,实现毛利10.6 亿元,同比增长107.1%;陕西煤业公告预计一季度实现归属于上市公司股东的净利润为51 亿元到60 亿元,与上年同期相比,增加17.27 亿元到26.27 亿元,同比增加51.22%到77.91%。投资建议:建议关注兖矿能源、陕西煤业、中国神华、平煤股份。

长江证券:重点煤企业绩的可持续性拥有三重支撑 对应当前估值或仍有所低估

我们认为现阶段焦煤的现货价格及炼焦煤板块内重点上市公司业绩的可持续性拥有三重支撑:1)“稳增长”叠加“适度超前开展基础设施投资”背景下需求有望持续复苏;2)澳煤进口短期或难以放开,外蒙古进口量受疫情影响较大,海外进口乏力现状或较难改善;3)近期山西和山东省均开展煤矿安监行动,短期国内焦煤供给或难有增量。三重支撑下,板块内重点上市公司的高业绩有望乘势延续,对应当前估值或仍有所低估。我们推荐持续关注炼焦煤核心标的:平煤股份、山西焦煤、淮北矿业、盘江股份和冀中能源。

信达证券:国际煤炭市场波澜再起 继续全面看多煤炭板块

当前全球能源价格上涨的根本原因为能源供给周期下的产能不足叠加长期以来全球货币超发,是一轮以供给周期为主导的能源大通胀,外围局势冲突结局并不改变其根本逻辑。现阶段行业基本面、政策底层逻辑与直接效果均利好板块估值修复提升,再考虑今年上半年业绩高增的确定性,当前是逢低配置煤炭板块的合理阶段。

我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。建议关注3 条投资主线:一是低估值、高股息动力煤龙头兖矿能源、陕西煤业、中国神华;二是兼具资源稀缺性和显著成长性的平煤股份、盘江股份;三是国有煤炭集团提高资产证券化率带来的外延式扩张潜力较大的山西焦煤及晋控煤业。

开源证券:当前煤炭板块仍具备较高配置价值 业绩稳健且高分红受益标的曝光

2022年不存在供给宽松预期,煤价或将维持偏高位运行。政策方面依旧重长协轻现货,内蒙、山东长协签订推进效果明显,随着电煤企业100%长协覆盖率要求落实,未来现货煤源或进一步紧缺,现货价格具备较强向上动能。焦煤价格当前不受政策管控,短期虽然受到疫情影响,但焦煤价格依旧有上涨趋势,未来紧供给叠加“稳增长”拉动需求,焦煤价格上行确定性较高。本周晋控煤业、陕西煤业发布一季度业绩预增预告,盘江股份发布一季度经营数据,煤企Q1 业绩同比大幅增长。

我们认为当前煤炭板块仍具备较高配置价值,看好板块行情。业绩稳健且高分红受益标的:兖矿能源、中国神华、陕西煤业、平煤股份;具有成长性预期受益标的:山西焦煤、晋控煤业、盘江股份、淮北矿业;新产业转型受益标的:电投能源、靖远煤电、华阳股份、山煤国际、金能科技、中国旭阳集团(H 股);债务重组受益标的:永泰能源。

国盛证券:我国动力煤、焦煤、焦炭价格均为全球价格洼地

当前,年报&一季报窗口期已至,煤价高位下,相关公司业绩大幅增长,在行业资本开支逐年下滑的背景下,分红比例有望提升,板块望迎戴维斯双击。我国仍将立足以煤为主的基本国情,传统能源不会过快退出,在新增产能及存量挖潜空间有限的背景下,煤价中枢抬升,有助于煤炭企业业绩的稳定释放和估值修复。

此外,我国动力煤、焦煤、焦炭价格均为全球价格洼地,价格倒挂下将显著影响我国进口数量,甚至部分品种加工产成品后存在出口套利空间,均将对我国煤价形成强支撑。坚守核心资产,看好高长协占比、高分红煤企的估值修复,重点推荐:中国神华、中煤能源、陕西煤业、平煤股份。此外,“双碳”目标下传统能源企业转型值得期待,重点推荐电投能源(绿电)、华阳股份(储能)、淮北矿业(新材料、绿电),兖矿能源(新材料、绿电)、美锦能源(氢能)、中国旭阳集团(氢能)。积极布局山西国改,重点推荐有资产注入预期的晋控煤业、山西焦煤。

中泰证券:龙头公司高比例分红!提振市场情绪 继续看好后市行情

对于煤炭行业超预期点:1)增产保供难度超预期:2022 年产能再梳理、再挖掘的空间有限,再增加3 亿吨产能的难度大。2022 年3 月18 日,发改委下发《关于成立工作专班推动煤炭增产保供有关工作的通知》,表明增产保供的紧迫性和困难度或比想象中严峻。

2)需求增长韧性超预期:2022 年1-2 月份煤炭下游数据看似表现不佳,但考虑到去年同期高增长,今年实际表现尚可,需求增长韧性依然很强。伴随国家“稳增长”措施持续发力,下游企业开工率稳步提升,有望带动煤炭下游需求超预期增长。

3)大厂提高外购煤价格,限价空间被打开超预期:中国神华2022 年1 月15 日至2 月11 日期间外购5500 大卡煤价不低于900 元,昭示“坑口不超700 元/吨、港口不超900 元/吨”限价令影响式微,现货价格上涨空间被打开,供需紧张格局下,预计煤炭价格易涨难跌。

4)外围局势冲突催化全球能源危机,海外煤价飙涨超预期:国际三大动力煤现货价格指数大幅攀升,叠加澳大利亚进口煤放开前景扑朔迷离以及印尼煤矿需要履行DMO 带来的出口受阻,进口煤对国内市场供应量的补充作用有限,煤炭进口形势偏紧。高企的海外煤价,进口转内贸,或将加剧沿海煤炭供应的紧张局面。

投资建议来看,业绩高增兑现,配置价值凸显。在政策压力及淡季需求回落影响下,煤价出现季节性回调,但这不改行业长期高景气趋势;煤企陆续公布年报及一季报预告,业绩增速普遍较快,多有超预期表现;龙头公司高比例分红,提振市场情绪,继续看好后市行情。建议重点关注标的:动力煤公司陕西煤业、山煤国际、兖矿能源、中国神华;炼焦煤公司潞安环能、平煤股份、淮北矿业、山西焦煤、盘江股份。

海通证券:看好煤炭板块业绩中枢上移+估值提升机会

全年来看,我们认为稳增长的大方向不会变,后续政策发力下,焦煤焦炭需求或偏乐观。焦煤方面,短期疫情影响发运,但价格受后期稳增长预期影响整体稳中有升。此外,长期看,由于钢铁行业碳达峰时间为2030年前(并未提前),叠加稳增长的大背景,煤焦需求或由悲观转向乐观,利好煤焦板块估值提升。

投资建议来看,后续稳增长政策逐步发力,需求韧性增强,煤价中枢高位逻辑不变,继续看好板块业绩中枢上移+估值提升机会。推荐三条主线:(1)业绩稳健高分红白马,中国神华、兖矿能源、陕西煤业;(2)需求预期改善带动的焦煤板块机会,山西焦煤、平煤股份、潞安环能;(3)持续看好转型煤企,华阳股份、电投能源、靖远煤电,同时关注行业固定资产投资变化带来的煤机等设备类企业的机会,郑煤机、天地科技。

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。