财联社消息,记者昨日下午从知情人士处获悉,目前宁德时代已收到客户宝马公司《定点通知书》,将为宝马新款电动车型提供圆柱型电池供应。

此前消息显示,为降低电池成本,宝马正在考虑从2025年开始,在新电动平台使用圆柱形电池。三星SDI、宁德时代、亿纬锂能和Northvolt已向宝马提供方形电池,宝马正计划从这些公司采购圆柱形电池。

资料显示,电动车动力电池在形态上主要可分为方形、软包、圆柱三大路线。相较于前两种电池,圆柱电池能实现更高能量密度,并能减少因壳体用量产生的成本。此外,在抑制热失控上的天然优势还使得圆柱电池具有更高的安全性。

早在2008年,特斯拉首度开启车用圆柱锂电池商业化时代,并在2020年推出4680电池,即直径46 mm、高80 mm的圆柱电池。而另一家对圆柱电池态度明确的车企便是宝马,其采用的是4695方案。特斯拉此前研究认为46mm是兼顾经济性和电池性能的最佳直径,高度方面则可根据车型需要做灵活调整。

目前来看,特斯拉仍是圆柱电池最主要使用者,并且进度较快。特斯拉预计今年可实现装车,年底或能交付少量4680的Model Y;宝马预计24年实现量产,计划应用于宝马大、中、小三个车型平台。

中金公司研报指出,从终端需求来看,特斯拉为短期主要推动者,中长期则有望逐步渗透至宝马、戴姆勒等高端电动车厂商。2025年,预期4680渗透率有望达70%,对应装机需求有望超150GWh。

此外,有市场人士称,当前国外的戴姆勒,国内的小鹏、蔚来、一汽等均在考虑使用。而且由于4680电池主要使用的是高镍三元,所以主要集中在高端车型。这也使得4680电池落地后将会抢占目前方形和软包电池的市场,尤其在未来5年内,4680电池的市场空间会越来越大。

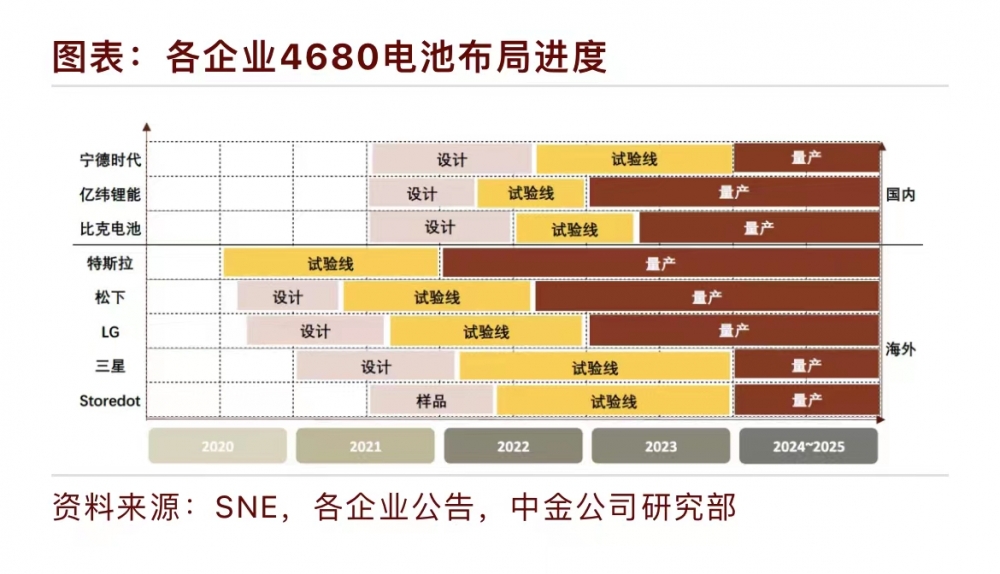

在圆柱电池潜在需求旺盛下,国内外各电池厂商正在快速推进相关产品的研发和生产。从当前圆柱电池布局情况看,特斯拉、松下、LG等海外企业较为领先。其中,特斯拉在加州、德州的工厂已开始量产4680电池;松下目前已启动中试线,其预计2023年开始量产。

国内上市公司中,宁德时代目前规划了12GWh的4680电池产能,研发节奏正在加快,预计2024年开始量产;亿纬锂能已与以色列一家专注于快充的初创公司StoreDot联合开发4680和4695两个大圆柱电池,并建设20GWh大圆柱电池产能,预计2023年正式量产;比克电池亦预计2023年量产。可以看到,亿纬锂能在国内圆柱电池市场处于领先位置并超过宁德时代。

市场分析人士曾表示,中国动力电池市场方形电池拥有80%左右的份额,其中宁德时代占据了一半,因此4680电池首先冲击的自然也是宁德。不过,当前宁德已研发出麒麟电池包,研究显示电量相比4680系统可以提升13%。

另一方面,国海证券研报指出,由于4680圆柱电池与高能量密度材料适配性较高,产能扩张后将带动高镍正极、硅基负极、LiFSI等新型材料加速放量,以及对圆柱结构件的需求提升。

国内上市公司中,天赐材料、天奈科技、当升科技、海目星等均在布局相关产业链。其中,海目星高速激光制片机应用于特斯拉4680大圆柱电池激光模切环节。天赐材料则在互动平台表示,目前公司已有生产适配4680大圆柱电池的电解液。

根据中金公司研究部预估,4680电池带动材料体系演变,预期具备技术与成本优势的各龙头企业将在其中占据更高市场份额,贝特瑞/当升/天赐/天奈相关产品份额将分别达50%/30%/50%/30%。

不过,需要注意的是,市场中亦有对圆柱电池后期发展并不看好的声音,认为4680只是噱头,量产遥遥无期。中金公司亦在研报中多次提到4680电池产业化存在推进不及预期,下游需求不及预期的风险。

原标题:动力电池形态三大路线“死磕”?宁王获宝马新款电动车圆柱电池项目定点,产业链“玩家”有这些

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。