11月30日,A股三大指数集体高开,开盘后走势分化,创指持续走低,沪指红盘整理。概念题材活跃,个股迎来普涨,超3200家飘红,沪深两市半日成交额超7300亿元。截至午间收盘,沪指涨0.23%,深成指跌0.01%,创业板指跌0.45%。

工信部释放重磅利好,信创产业板块集体走强

11月30日,工信部发布《“十四五”信息化和工业化深度融合发展规划》。根据规划,到2025年,全国信息化和工业化融合发展指数达到105, 企业经营管理数字化普及率达80%,企业形态加速向扁平化、平台化、生态化转变。数字化研发设计工具普及率达85%,平台化设计得到规模化推广。关键工序数控化率达68%,网络化、智能化、个性化生产方式在重点领域得到深度应用。

受此消息影响,30日早盘,国产软件、网络安全、数字货币、云计算等信创产业板块集体走强,煜邦电力、任子行20CM涨停,东软集团、启明信息等多股封板。中证1000指数也涨近1%,再创逾4年来新高。

再度涨停大妖股12天11板

由于奥密克戎毒株肆虐,新冠特效药不及预期,30日早盘,新冠病毒治疗相关个股纷纷下挫,但是部分检测试剂个股却爆出12天11板的大妖股。

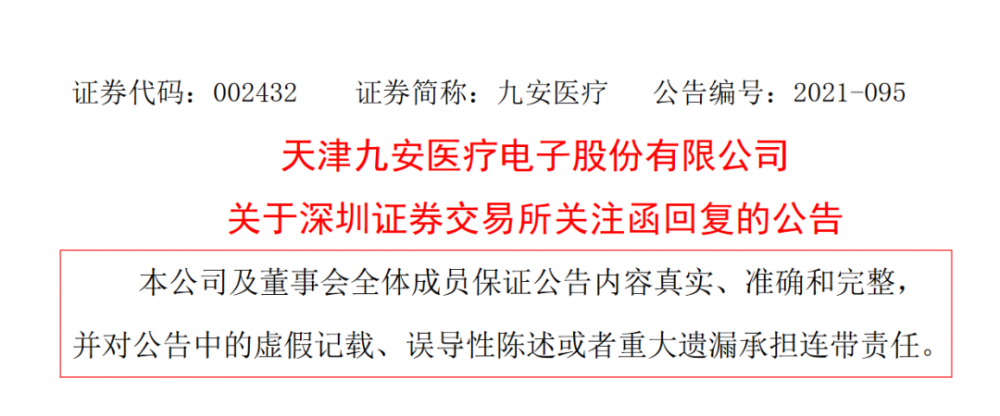

30日,大妖股九安医疗再度涨停,12个交易日内录得11个涨停,累计涨幅为178.82%。

消息面上,九安医疗回复深交所关注函表示,公司于北京时间2021年11月6日凌晨获悉,公司美国子公司的新冠抗原家用自测OTC试剂盒获得了美国FDA EUA授权,该授权信息也于当日由美国FDA在其官方网站进行了公示,授权的有效期限为美国卫生部(HHS)宣布的COVID-19公共健康紧急状态(Public Health Emergency)持续期间,目前尚未宣布该状态的解除日期。

试剂盒产品的获批这一事项符合重大事件或重大事件的进展情况,并根据在获得授权信息的第一时间进行了公告。公司于互动易平台的相关表述依据为公司公告、FDA公示内容和由美国政府机构发布的公开信息。

售价方面,公司的新冠抗原家用自测OTC试剂盒在公司子公司iHealth Labs Inc.的官方网站零售价为6.99美元(一人份)。公司在申请FDA期间的沟通反馈中,要求公司提供产能信息,公司的试剂盒产品采用的是胶体金免疫层析法,原材料供应方面,中国企业在2020年及2021年已经向欧洲出口销售了大量的试剂盒产品(胶体金技术),国内胶体金原材料供应方面的产能已经大幅提升。

九安医疗表示,公司认为在互动易平台上就试剂盒产品的相关答复符合上市公司信息披露的相关规定,审慎、客观,与事实依据并与实际情况相符,无误导性陈述或宣传、广告、夸大性质的表述。公司不曾以任何形式透露或泄露上市公司信息披露规定中要求披露且尚未披露的信息,尤其是涉及包括产量、发货量、订单量、销量、成本、收入金额,毛/净利润金额和毛/净利润率相关的信息。不存在利用互动易平台迎合市场热点、炒作公司股价的情形。

另外,30日,新冠病毒抗体检测试剂个股天瑞仪器两连板。

消息面上,天瑞仪器11月29日在投资者互动平台表示,公司全资子公司贝西生物的部分检测试剂产品已取得CE认证。其中,新冠病毒抗体检测试剂在国外有少量销售。

自上周末南非变异病毒“奥密克戎”横空出世,硕世生物、之江生物等多只个股先后在微信公众号中表示,公司新冠检测产品可有效检出新冠病毒变异株“奥密克戎”。因此,11月29日收盘,新冠检测概念整体涨幅为3.01%。其中,天瑞仪器领涨,并以涨停收盘。硕世生物、之江生物涨幅居前,分别收涨12.91%、12.4%。

不过,硕世生物、之江生物等多只新冠病毒抗体检测试剂概念股纷纷回调。

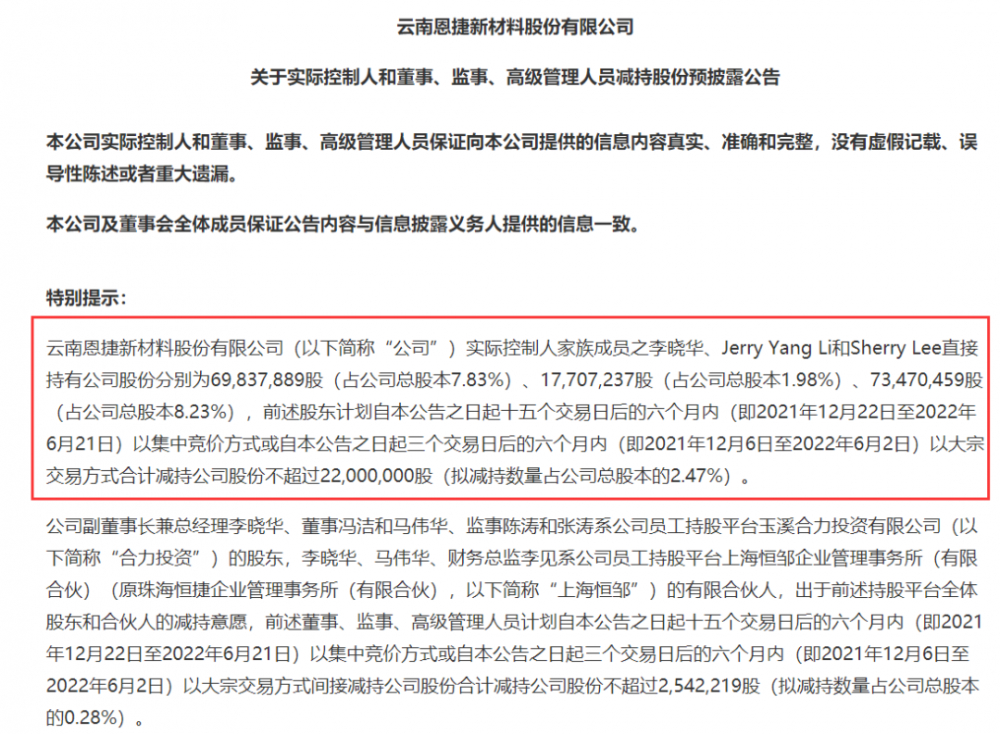

实控人减持

2000亿电池龙头一度逼近跌停

30日早盘,动力电池龙头恩捷股份早盘一度逼近跌停报244元,市值跌至2176亿元。截至收盘,跌收窄至7%以内。

11月30日早间公告,实际控制人家族成员李晓华、Jerry Yang Li和Sherry Lee拟以集中竞价或大宗交易方式合计减持公司股份不超过22,000,000股(拟减持数量占公司总股本的2.47%)。

另外,副董事长兼总经理李晓华、董事冯洁和马伟华、监事陈涛和张涛、财务总监李见拟减持公司股份合计减持不超过2,542,219股(拟减持数量占公司总股本的0.28%)。

恩捷股份表示,减持股东李晓华、Jerry Yang Li、Sherry Lee为公司实际控制人家族成员,但本次减持计划的实施不会对公司治理结构及持续经营产生影响,不会导致公司控制权发生变更。

30日,动力电池题材下挫明显,除了恩捷股份领跌之外,石大胜华、璞泰来跟跌。

机构看好跨年行情

就后市而言,东方证券认为,由于疫情演变尚不明朗,短期压制市场情绪,预计海外市场表现依然低迷,但我国经济受新毒株扰动概率很低,在全球供应链中重要性将进一步提升,北上资金对A股增配可能提速,将为国内市场震荡走强提供了坚实基础。从板块运行来看,短期国防军工、新能源、电子等与疫情相关性较小的板块表现良好,投资者可以择机参与。

国盛证券指出,回顾之前疫情导致市场恐慌时刻,往往成为资金阶段性配置良机,随着国内优质企业韧性凸显,中国资产对于海外投资者吸引力也将有所增强,而伴随着稳增长预期,宽松货币政策有望升温,跨年行情有望徐徐展开,低估值板块估值修复或成为市场主要特征,投资上建议保持成长和价值的均衡配置。

在操作策略上,该机构进一步分析,在市场有效向上突破之前仍要控制好总体仓位适宜低吸,关注景气跨年延续的新能源车、科技、军工等重点方向,建议结合业绩性价比,适当左侧提前布局消费、下游制造业、医药等板块。

光大证券认为,市场分化依旧明显,但主线逐步清晰。锂矿、锂电池、绿色电力、汽车等依然是雷打不动的市场主线。低估板块医药股受益变种病毒的消息,有主升浪启动的迹象,消费股因为同样能受益疫情加剧,复苏迹象也更加显著。操作层面建议对锂矿、锂电池、绿色发电等主赛道可以考虑逐步加仓,更加积极寻找做多机会。低估板块上,医药有普涨的迹象,食品饮料同样强势,其余行业关注军工和电子烟。

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。