东方财富网消息,今日(1月5日)沪深两市全线低开,盘初股指迅速震荡走低,沪指盘中虽有反抽,却未改颓势,而创业板指则全天呈现脉冲式下行格局,弱势行情一览无遗。

截至沪深股市全天收盘,沪指下跌1.02%,失守3600点整数关口,报3595.18点;深证成指下跌1.80%,报14525.76点;创业板指下跌2.73%,报3161.51点。

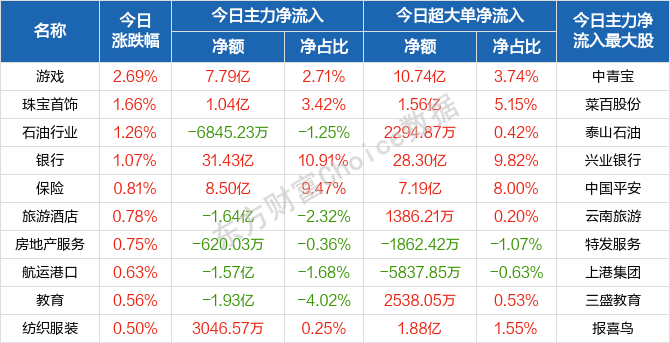

从盘面上来看,轻指数重个股行情延续,行业方面,游戏、珠宝首饰、银行、港口航运等小幅上涨,题材股方面,商汤概念、云游戏、预制菜概念、NFT概念、虚拟数字人、猪肉概念、数字货币等领涨。

资金面上,央行1月5日公告称,为维护银行体系流动性合理充裕,2022年1月5日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.20%。今日有2100亿元逆回购到期,因此单日净回笼2000亿元。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

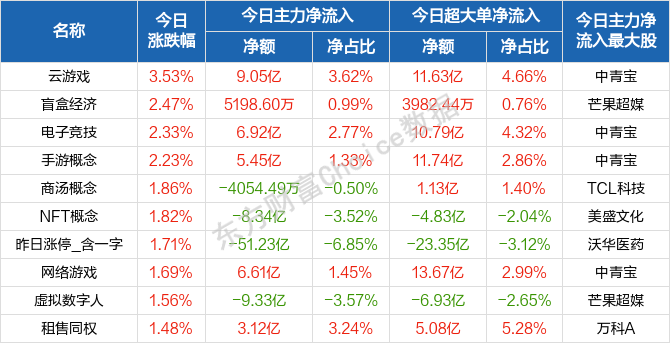

概念板块涨幅榜前十

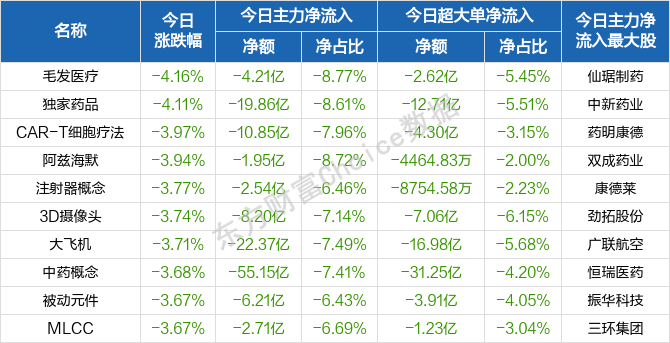

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

北向资金

南向资金

消息面

1、1月5日上午,时隔24年,中国移动(600941.SH)正式回归A股,于沪市主板上市。在上海证券交易所,中国移动集团董事长杨杰、中国移动集团董事总经理董昕共同敲钟,鸣响了这历史性的一刻。中国移动此次回归A股,也一举打破了去年8月由中国电信创下的A股近十年募资纪录。值得一提的是,随着中国移动在上交所挂牌,至此,三大运营商正式在A股“会师”。

2、据农业农村部5日消息,近日,农业农村部印发《“十四五”全国农业机械化发展规划》,提出到2025年,全国农机总动力稳定在11亿千瓦左右,水稻种植机械化率达到65%等。

3、中国物流与采购联合会1月5日消息,进入2022年1月份,随着春节的临近,大宗商品需求还会进一步下降,市场下行压力将会明显增加,但随着一批重大交通项目上马,大宗商品长期需求4、据称,美团相关人士透露,目前北京、上海、深圳等数字人民币试点地区的居民在点外卖时可选择数字人民币支付。这也是继美团单车后,数字人民币在“衣食住行”民生场景上的再度拓展。

机构观点

对于当前调整行情,方正证券提到,从A股历史经验来看,1月份市场出现切换的概率是比较大的。所谓切换,既包括大盘整体的牛转熊或者熊转牛,也包括结构性行业的板块切换。

方正证券进一步分析,1月份市场容易出现切换波动加大,可能与投资者的行为因素有关。因为年初时候是新的一个考核周期开始,投资者风险偏好往往更高,更加容易出现调仓的行为。近期市场并没有重大的利空消息出现,总体看这两个交易日中调整幅度较大的,都是2021年涨幅相对较大的板块。

因此,该机构认为后续市场行情持续下行的可能性并不大,1月到2月的春季躁动行情依然值得期待。结构上,2022年我们继续看好硬科技的小盘成长风格。

国金证券也指出,“赛道股”纷纷重挫,代表机构正在调仓,低估值的部分消费板块或可以关注。短期来看,大盘仍以震荡为主,投资者不必惊慌。

另外,申万宏源表示,市场中期运行趋涨,短线“整理”基调似尚未结束,甚至有分歧加深,调整压力加大的迹象,不过预计向下调整的空间较为有限。操作上继续建议持股持仓,减少追涨、杀跌操作,对超跌反弹品种可以适量低吸。行业方面,中线可继续关注国防军工、电子、非银金融(券商)行业,短线关注传媒、计算机板块。

操作配置上,光大证券提到,看好两条主线,分别是受益于经济边际好转的地产、消费行业,以及高端制造和专精特新相关的长期投资主线。同时短期方向,业绩预增股也受市场的热烈追捧,业绩浪有开始预热的迹象。

华安证券指出,围绕四条主线积极参与春季躁动行情。主线一:继续看好成长方向,包括“双碳”的绿电、风光氢储和新能源上游,景气改善的半导体中上游、军工,以及风格扩散和易受情绪带动的计算机板块。①自12月降准、降息如期落地以来,跨周期与逆周期调节相结合下货币宽松不断得到印证,带来流动性的边际放松,为成长风格提供有力支撑。

②稳增长预期强化,传统与新兴行业主线并重。一方面“双碳”目标坚定下,各行业路线图及政策不断清晰,打造现代能源体系、构建新型电力系统是长期发展方向。另一方面财政政策节奏前置,带来新老基建共同发力。

③成长风格行情的演绎一般会经历“估值→业绩→估值”的三段式驱动,本轮成长板块经历了业绩兑现和四季度调整之后,在流动性支撑下,大概率将进入第三段拔估值。

主线二:稳增长下的建筑建材、地产及其上下游。短期稳增长的主力依旧是基建和地产,地产调控政策已经边际放松,投资和销售超悲观预期的向好修复值得关注。

主线三:春季躁动下的券商板块。券商是春季躁动的风向标,需要关注。

主线四:消费以跟涨为主,沿涨价主线寻找机会,但不会是最亮眼的板块。

原标题:八张图纵览A股:“赛道股”重挫!是虚惊一场还是风格切换?业绩浪开始预热!

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。