今年以来股市“政策底”不断夯实,但历史上来看“政策底”到“市场底”的时间间隔并不统一。从交易层面来看,“市场底”的形成取决于配置型资金入场与趋势型资金离场这两股力量之间的抗衡。本篇报告中,我们对历次“政策底”之后净流入边际转好的资金项目做梳理,供投资者们参考。

1 今年以来股市“政策底”不断夯实

今年以来股市“政策底”不断夯实。货币政策方面,2021年11月的《三季度货币政策报告》删去了“管好货币总闸门”和“坚决不搞‘大水漫灌’”等的表述;2021年12月一年期MLF利率、一年期LPR利率均下调10bp;2022年1月五年期LPR利率下调5bp.重要会议方面,2022年3月16日,国务院金融稳定发展委员会召开专题会议,会议对对宏观经济、地产企业、中概股、香港金融市场稳定等问题均做出重要指示。

历史上来看,2007年以来A股已出现五次“政策底”。前四次的详细背景分别是,

1)2008年,伴随着美国次贷危机到全球金融危机的演变,货币政策在当年9月从紧缩转向宽松,降准与降息同步进行。2008年11月温家宝主持召开国务院常务会议,四万亿财政刺激计划正式推出。

2)2011年10月汇金增持股市。11月央行宣布降准,这结束了维持了一年多的紧缩政策。2012年5月国务院常务委员会部署了一揽子稳增长政策,监管层稳增长的意图明确。2012年10月,汇金再度增持股市。

3)2014年末中央经济工作会议提出“以经济建设为中心”。2015年下半年,监管层为应对两轮股灾,先后推出了国家队资金入市、暂停IPO、修改两融规则、促进上市公司回购及增持等举措。

4)2018年7月政治局会议提出,“坚定做好去杠杆工作,把握好力度和节奏。允许在在外部环境变化、内部风险酝酿的情况下阶段性放宽去杠杆政策转为稳杠杆”。2018年10月,金稳会召开。2018Q3货币政策执行报告中删除了“中性”、“总闸门”等措辞。

“政策底”到“市场底”的时间间隔并不统一。具体来看,剔除2014年-2015年“杠杆牛”的情况之后,2008年的“市场底”距离“政策底”不足两个月,2011年、2018年二者的间隔则为13个月、6个月。

从交易层面来看,“市场底”的形成取决于配置型资金入场与趋势型资金离场这两股力量之间的抗衡。本篇报告中,我们对历次“政策底”之后呈现净流入的资金项目做梳理,供投资者们参考。

2 年度层面上看,配置型资金通常是熊市的净流入主力

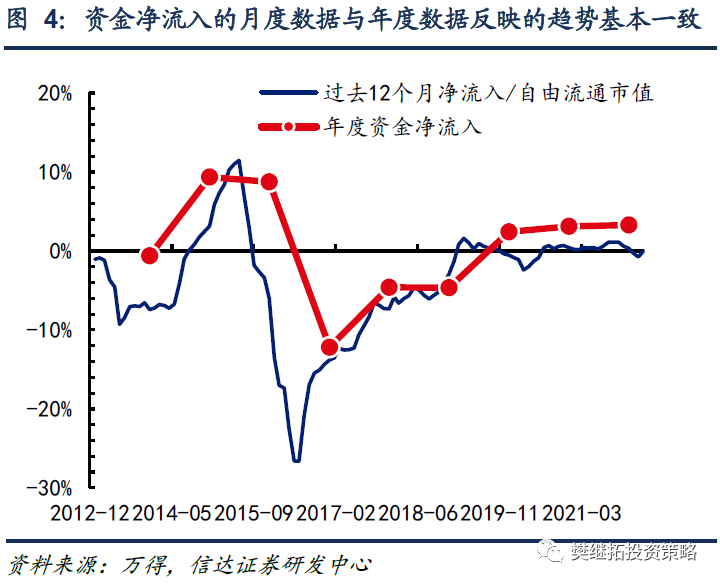

在我们的A股微观流动性跟踪框架中,资金净流入的数据频率有两种——年度频率和月度频率(详情见定期报告《信达策略-资金跟踪月报》)。其中年度频率的数据更加全面,这主要是源于部分资金项目的更新频率是季度或年度。不过月度频率数据与年度频率的数据反映的趋势基本一致。

在本文中,我们先通过年度数据观察各个资金分项的变动幅度/重要性,再通过月度数据观察不同资金分项对“政策底”的反应。

从年度数据来看,配置型资金是熊市的净流入主力。

年度层面上来看,资金流入项的变动比资金流出项的变动更重要,因为前者的环比变动规模更大。

资金流入项方面,机构投资者与个人投资者均有可能成为关键变量。1)从时间上来看,2016年至2018年、2020年至2021年是机构投资者大幅买入的时期;2014年、2019年是个人投资者大幅买入的时期。2)从投资者类型上看,个人投资者主要关注融资余额、银证转账这两个指标。曾起到重要作用的机构投资者是保险(2015年、2018年)、公募基金(2020年)、外资(2018年、2021年)、私募基金(2020年、2021年)。

资金流出项方面。大多数情况下股权融资项目中的增发、IPO的规模变动比较大。产业资本净减持在部分年份中变动比较大,如2019年、2020年,主要源于IPO企业增多+股市处于牛市环境。

3 保险持有股票市值占A股之比常在“政策底”之后回升

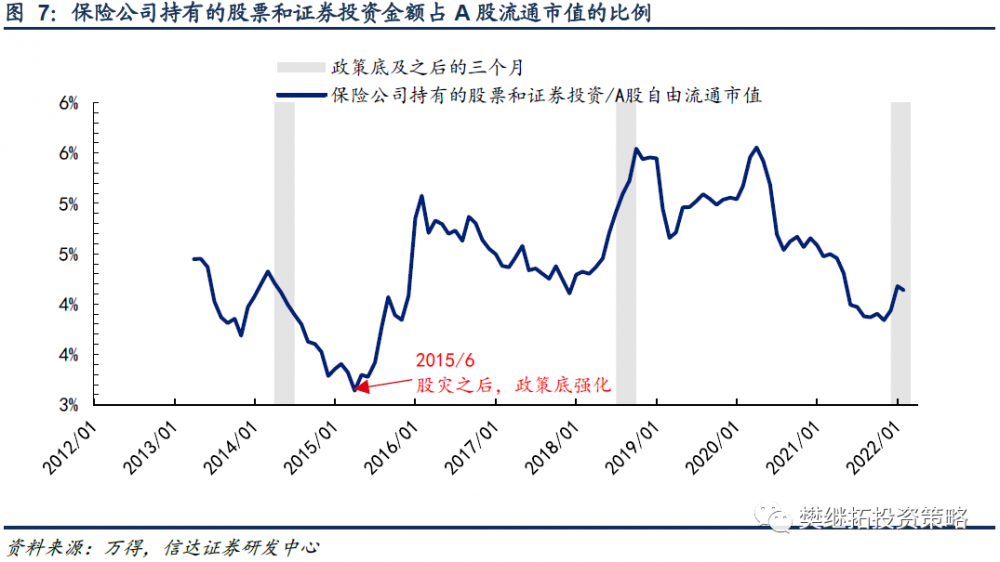

对于保险资金动向,关键的跟踪指标是保险资金运用余额中的股票和证券投资金额。根据保监会《保险资金运用管理办法》的定义,保险资金运用余额中的股票和证券投资采用账面余额的统计口径,故该金额会随着股票市值、基金净值的波动而波动。

鉴于此,我们对于保险资金运用余额中的股票和证券投资金额的跟踪方式有两种。一种是年度层面上,结合保险公司资金运用余额中的股票和证券投资金额的变动幅度和A股涨跌幅推算保险资金的净流入。另一种是月度层面上,计算保险公司资金运用余额中的股票和证券投资占A股流通市值的比例,使用该比值度量保险资金的加减仓行为。

由于保险资金运用余额中的股票和证券投资金额的数据始于2013年,这里我们主要讨论2013年之后的情况。2013年至2018年共有两次政策底。这两次“政策底”之后,保险公司持有的股票市值占比均出现了快速提升。

1)2015年6月政策底之后,保险公司持有的股票市值占比从3.28%的底部开始快速回升,一直上升到了2016年2月的5.08%,增加了1.8pct,持续时间达到半年之久。而2016年2月也是股票指数企稳的时间点。这期间,2015年7月8日,保监会宣布提高保险资金投资蓝筹股票监管比例,促进保险公司增持股市。

需要说明的是,保险公司持有的股票市值占比的快速回升可能也与保险机构的持仓偏好有关。保险机构偏好持有银行等高分红、低波动的股票,这些股票具备抗跌属性,可能会带动保险公司持有的股票市值占比在熊市期被动提升。

所以我们除了关注保险公司持有的股票市值占比之外,还会关注保险公司资金运用余额中的股票和证券投资金额变动趋势与A股市值变动趋势发生背离的时期。这段时期,保险公司持有的股票市值在2015年10月、2016年4月两个月曾逆势回升。

2)2018年7月政策底之后,保险公司持有的股票市值占比从4.91%提升到了2018年12月的5.46%,增加了0.55pct.这段时期,保险公司逆势加仓的特征更加显著。2018年7月至2018年12月,在A股持续下跌的过程中,保险资金持有的股票市值反而在走高。

3)近期的情况是,保险公司持有的股票市值占比在2021年9月之后止跌,11月之后加速回升,与2021年货币政策释放宽松信号的时点较为接近。

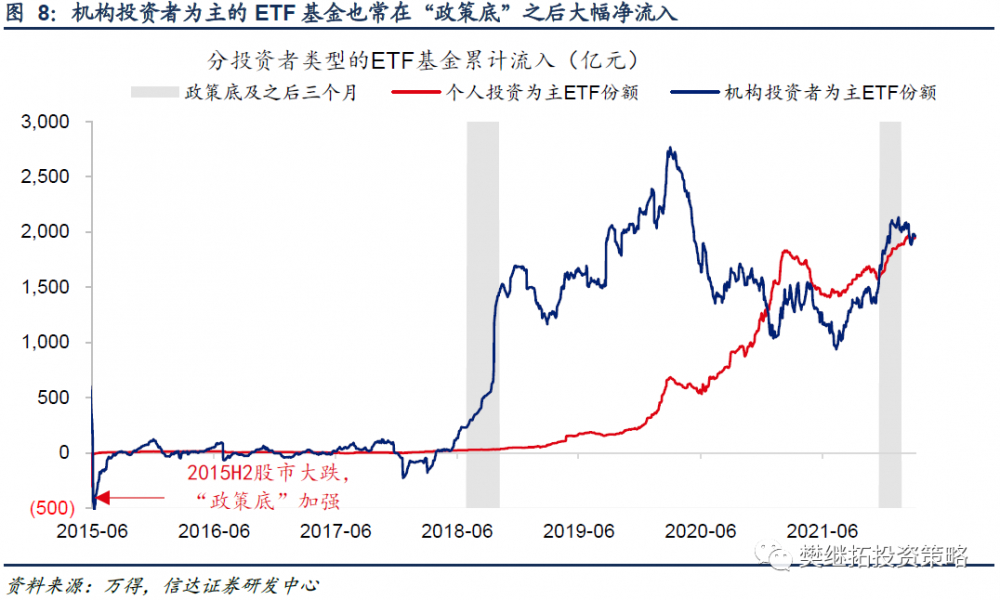

除了保监会公布的保险资金运用余额之外,我们还可以采用ETF基金的资金净流入跟踪机构投资者的动态。我们将个人投资者持有比例小于40%的ETF基金定义为机构型ETF基金,该数据的优势在于更新频率为日频。

由于ETF基金规模是在2018年之后快速增长的,这里我们主要观察2018年之后的情况。从历史情况来看,机构型ETF基金的资金净流入情况与保险公司较为接近,可作为跟踪配置型资金动向的高频指标。

1)2018年Q3,机构型ETF基金曾大幅净流入,领先于个人型ETF基金的净流入。2)2021年8月以来,机构型ETF基金再次净流入,截至目前已净流入近1050亿元,同期个人型ETF基金仅净流入不足530亿元。

4 产业资本动向同时受股市估值与监管政策影响

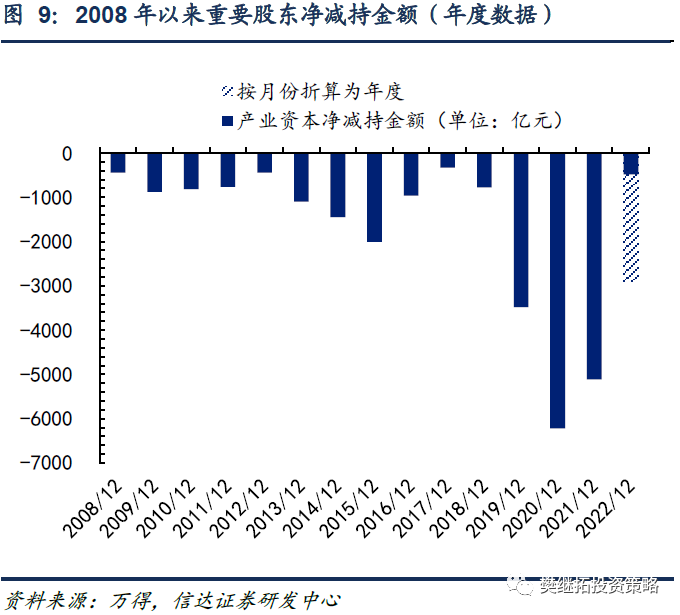

先看重要股东净减持金额的变化。

年度层面上来看,重要股东净减持金额有过三次高峰,分别是2009年、2015年、2020年&2021年。这几个年份的共同特征是处于牛市末期。重要股东净减持金额在此阶段呈现出阶段性高峰的原因有二。一是随着股市的上涨,上市公司估值普遍走高,产业资本减持动力更足。二是随着牛市初期IPO、定增等股权融资项目的活跃,此时非流通股的基数更大。历史上来看,重要股东净减持金额的高峰滞后于股权融资高峰2年左右。

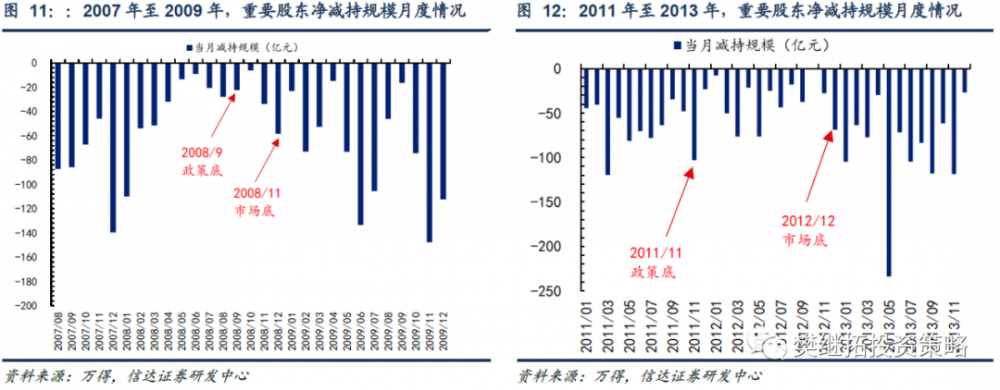

月度层面上来看,重要股东净减持金额通常受股市估值与监管政策影响,并不必然受“政策底”影响。1)重要股东净减持规模受股市估值影响的规律始终存在,万得全A指数估值高点与重要股东减持规模高点的匹配关系很好。

2)与重要股东减持有关的监管政策有两类。

一类是长效机制的调整,如2007年股权分置改革之后,产业资本由连续多年的净增持转为净减持,且这一减持压力一直延续到了2010年、2011年熊市期。又如2016年证监会颁布减持新规,以应对2014年-2015年产业资本恶意坚持、侵害中小股东利益的情况,随后在2016年-2017年的牛市期,产业资本的减持规模明显下降。

另一类是偏短期的政策调整,通常是股市“政策底”的内容之一。如2015H2股灾期间,证监会于2015年7月发布公告称从即日起6个月内,上市公司董事、监事、高级管理人员不得通过二级市场减持本公司股份。

总结来说,“政策底”到“市场底”之间,因股市估值偏低,产业资本的净减持规模通常不大(资金流出项的边际较少,会带动股市微观净流入边际转好)。但重要股东减持监管政策、前期股权融资规模等也会对产业资本的净减持规模产生较大的影响。

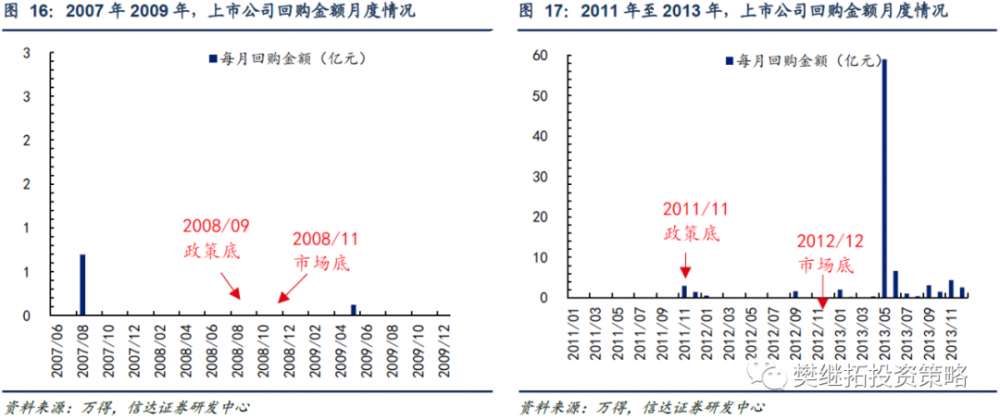

再看上市公司回购金额的变化。上市公司回购在2013年之后才逐渐活跃,这里我们以2013年之后的情况作为分析重点。上市公司回购金额的影响因素与重要股东净减持的影响因素比较类似,同时受到估值、监管政策等的影响。

我们在此前的报告《如何看待年初以来的“回购潮”?》中指出,2018年底-2019年初相继落地的回购新规对上市公司回购行为的影响深远。回购新规在回购情形、回购决策程序、回购资金来源等多个方面做出了调整,全面支持上市公司开展回购。新规落地之后,上市公司回购发生的变化主要体现为龙头企业回购活跃度持续增加、回购切实成为了上市公司稳定股价的重要手段(在宽基指数估值上行的背景下,开展回购的上市公司估值普遍不高)。

5 股权融资金额通常在“政策底”之前就边际减少

多数情况下,股权融资金额在“政策底”之前就边际减少。1)这主要源于股权融资规模也与股市涨跌情况高度相关。对于熊市期来说,一方面企业上市或定增的意愿减弱,另一方面缩减股权融资规模也通常是股市“政策底”的内容之一,如2012年10月-2014年1月、2015年7月-2015年11月都曾出现过IPO暂停的情况。2)2018年之后的情况相较此前出现了变化。2018年以来伴随着注册制的推进,股权融资规模持续处于高位。即使是2021年10月之后股市开始走弱的背景下,上市公司股权融资规模还在当年11月、12月创出四年来的历史新高。

原标题:历次“政策底”附近,哪些配置资金在流入?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。