5月24日,两市股指早盘探底回升,午后震荡上扬,沪指小幅走高逼近3500点,创业板指涨近1%站稳3100点。两市板块多数走强,酿酒、造纸、券商等板块领涨;两市成交量维持在8000元上方,北向资金净流入近20亿元。

盘面上,白酒、国产软件、证券、造纸等板块涨幅居前,钢铁、电力、汽车、航运等板块跌幅前列。

截至收盘,沪指涨0.31%,报收3497点;深成指涨0.62%,报收14506点;创业板指涨0.85%,报收3139点。沪股通净流入5.72亿,深股通净流入13.14亿。

金龙鱼大涨12.77%,带动创业板指数走高。

华为重磅声明!

不造车,不投资车企,谣言勿轻信

24日,一则华为的声明,把华为汽车概念股给打到跌停。

华为重申不造车,不投资车企。声明全文如下:

有关华为造车的不实传言,公司发言人已多次予以澄清,今天,我们再次重申:华为不造车。这一长期战略在2018年就已明确,没有任何改变。

我们认为,产业界需要的不是华为品牌汽车,而是华为三十多年积累的ICT技术能力,来帮助车企造好面向未来的车,即为车企提供基于华为ICT能力的智能网联汽车部件。

至今为止,我们并未投资任何车企。未来也不会投资任何车企,更不会控股、参股。以后,凡是议论上说华为造车、或者参股汽车制造行业,均为谣言,勿轻信。

我们选择了北汽、长安和广汽三家车企作为战略合作伙伴,支持它们打造各自子品牌。用了华为自动驾驶解决方案的车,经华为授权才可以使用HI标识,代表Huawei Inside。

关于华为与重庆小康集团旗下的金康赛力斯的合作,华为是赛力斯SF5的电动部件和HiCar座舱部件的供应商。同时为了解决华为授权手机零售店在华为手机大幅减少情况下的生存问题,华为在支持部分零售店来销售此款车,零售店可以获得相应收益。

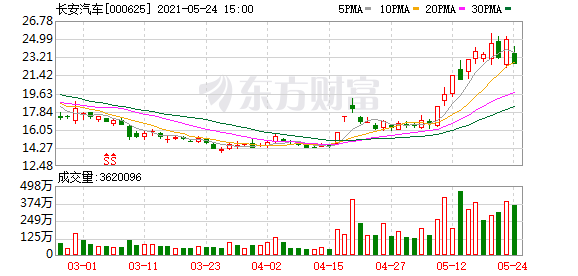

消息一出,1300亿的车企巨头长安汽车跌停,北汽蓝谷跌停,小康股份大跌。

消息面上,几天前有媒体报道称,华为正在尝试收购本土汽车制造商的电动汽车部门,包括寻求控制北汽蓝谷新能源科技旗下的电动车品牌——极狐ARCFOX。一位不愿透露姓名的北汽蓝谷内部人士透露,双方确实在密切接触,但华为不太可能控股北汽极狐,入股的可能性更大一些。

另外, 5月20日,长安汽车发布公告,将控股子公司长安蔚来新能源汽车科技有限公司正式更名为阿维塔科技有限公司,并与长安汽车、华为、宁德时代共创自主可控的智能电动网联汽车平台(CHN)。

5月21日晚,长安汽车发布公告,控股股东中国长安及控股股东的一致行动人南方工业资产管理有限责任公司,计划分别减持不超过5439.59万股(即不超过公司总股本的1%)、不超过1.09亿股(即不超过公司总股本的2%)。

叠加多重利空消息下,华为汽车概念股跳水下跌。

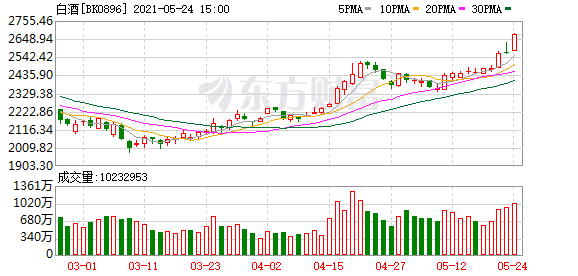

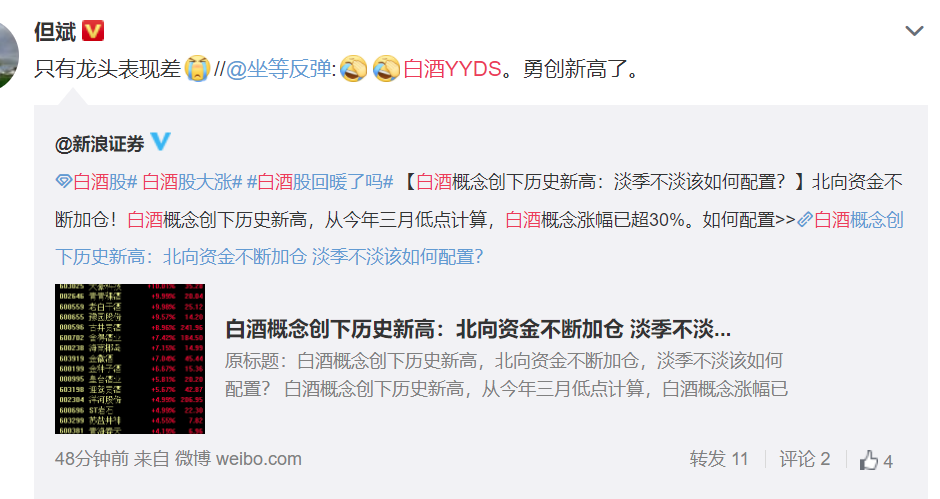

白酒板块YYDS!

除了龙头贵州茅台表现较差之外,白酒概念创下历史新高,从今年三月低点计算,白酒概念涨幅已超30%。

24日,白酒概念继续大涨,指数涨幅超5%。其中伊力特、古井贡酒、舍得酒业、老白干酒等多股涨停。

而这段时间也来,二三线白酒股整体表现好于贵州茅台、五粮液这些头部酒企。

但斌老师也在微博上发文“哭诉”:只有龙头表现差。

为什么会出现二三线白酒变现好过龙头股的情形?平安证券分析称,二三线白酒相比高端将开启超额收益,原因如下:

第一、疫情后二三线城市居民收入止跌回升带来了消费复苏。二线、三线房价从 1 月开始企稳回升,4 月第一周和第二周房屋出售挂牌价指数环比上行提速,与 2018 年上半年类似,或反映了财富效应和居民购买力。年初白酒行业受外部原因和疫情影响嘎然而止, 而目前的行情更多的预期的修复和对年初大逻辑重新演绎。

第二、产品提价提高业绩弹性。年初以来各类白酒提价密度和幅度超过 2020 年水平,使得二三线白酒业绩弹性加大,且弹性大于高端白酒。此外,二三线白酒估值相比高端有一定优势,在此预期下,二三线白酒更受市场欢迎

申万宏源表示,短期来看,二季度为白酒消费淡季,主要关注股东大会反馈及渠道质量。全年来看,预计高端酒量价齐升景气延续,仍然是长期景气度及确定性最强的赛道,但短期估值或难继续扩张,建议以时间换空间,赚长期业绩的钱。二线酒一季度需求恢复但仍未完全恢复,若疫情不反复,预计二季度完全恢复,部分品种在低基数情况下有望环比加速,由于二线酒长期的确定性及空间不如一线品牌,因此短期估值也难以超越一线品牌,短期赚预期和估值修复的钱,长期仍然要看成长空间和业绩兑现速度。

“猪茅”牧原股份重挫,收跌8.58%

公司:做好迎接行业冬天来临的准备

5月24日,牧原股份开盘后,股价持续下跌,盘中一度封跌停板,最低价跌至89.04元,总市值跌至3300亿元。在最近几年机构追捧行业龙头股的背景下,牧原股份作为猪企龙头,出现跌停的现象比较罕见。

截止收盘,牧原股份重挫,收跌8.58%

为什么会惨烈跌停?消息面上,目前猪价的下滑幅度已超出预期,5月国内生猪均价跌破20元/公斤大关。新希望、龙大肉食跌近3%。

5月21日,牧原股份发布投资者关系活动记录表,披露2020年年度股东大会详细情况。本次活动由公司董事长、总裁秦英林及公司董事钱瑛接待有关参会单位和人员。

对于下半年与明年的生猪价格走势如何等问题,牧原股份方面称,虽然近年非洲猪瘟对于行业产能带来了较大影响,但目前全国生猪产能已逐步恢复;根据农业农村部数据,2020年底全国生猪产能已恢复至常年水平的90%以上。生猪产能的恢复将带来生猪价格回落,虽然未来价格可能有季节性反弹,但生猪价格总体呈下降趋势,预计生猪行业在2022年或2023年将到达底部。从自身来看,公司需要完善人才管理和资金储备,做好迎接行业冬天来临的准备。

此外,对于公司对猪周期的看法以及如何应对等问题,牧原股份则回应表示,猪周期是由利润驱使造成的,利润是猪周期的核心驱动因素和首要驱动因素,利润率是度量养猪户进入和退出的标准。不是先养猪才有利润,而是先有利润才来养猪。2002年-2006年的猪周期是自然周期;2006年-2010年的猪周期是蓝耳病等原因造成的;2010年-2014年的猪周期是流行性腹泻、伪狂犬叠加等原因造成的;2014年-2018年的猪周期是自然周期和环保趋严等因素造成的;2018年以来的猪周期是非洲猪瘟的强因素造成的。这里面涵盖了高成本和高猪价,利润驱使下,养猪户纷纷进入行业,虽然有非洲猪瘟的干扰,但随着产能回复,猪价大概率会继续下行。未来随着生产成绩的改善,公司成本可能会有所降低。

(文章来源:中国基金报)

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。