上海证券报消息,锂矿企业上半年“收成”有多好,从各“矿主”近期密集披露的半年报业绩预告来看,“大幅预增”成为绝对的关键词,更有甚者预计上半年业绩增幅将超过100倍。

在上半年锂盐价格持续上涨、碳酸锂产销两旺的大背景下,A股锂矿企业普遍收获了不俗的业绩。上证资讯统计,A股涉及锂矿开发的公司共有20家,截至目前,已有17家披露了2022年上半年业绩预告,其中16家预喜,15家公司的最低预增幅度达100%以上。

值得一提的是,锂矿企业半年业绩“预增王”为近期备受市场关注的天齐锂业,公司2022年上半年净利润同比增长下限超过110倍,上限更是超过130倍。

锂盐产销两旺,

锂矿企业主业“撑腰”底气足

亮眼的业绩预告靠什么支撑?多家锂矿公司在公告中的说法基本一致:锂盐持续涨价、产品产销两旺。

首先来看半年业绩“预增王”天齐锂业。公司7月14日披露的业绩预告显示,预计2022年上半年实现净利润96亿元至116亿元,同比增长11089.14%至13420.21%。

记者注意到,天齐锂业一季报显示,公司今年一季度实现净利润33.28亿元。由公司上半年净利润预测下限96亿元推算,公司今年二季度实现净利润约为62.72亿元,环比增幅达到188%。

对于业绩增长,天齐锂业表示主要原因系受益于全球新能源汽车景气度提升,锂离子电池厂商加速产能扩张,下游正极材料订单回暖等多个积极因素的影响,上半年公司主要锂产品的销量和销售均价较上年同期均明显增长。

再来看业绩同样“炸裂”的融捷股份。公司在7月13日晚披露称,预计上半年实现净利润5.3亿元至6.3亿元,同比增长40.8倍至48.7倍。公司称,业绩大幅预增系锂电池行业上游材料产品价格持续大幅上涨,锂电材料和锂电设备的需求持续增加,公司锂精矿、锂盐、锂电设备的营业收入和利润均大幅增加。

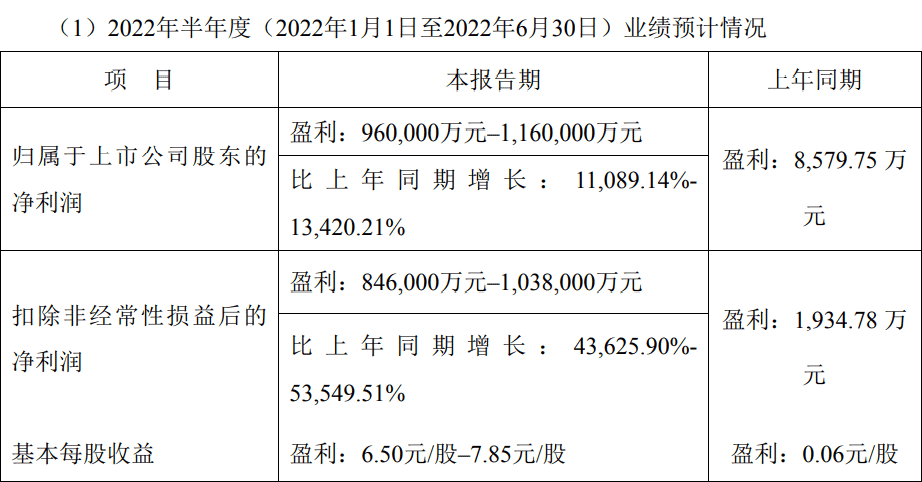

盐湖提锂“王者”盐湖股份也交出亮眼的“中考估分”成绩单。得益于主营产品氯化钾及碳酸锂市场价格持续上涨,公司预计上半年实现净利润90亿元至94亿元,同比增长325.63%至344.55%。

与天齐锂业、融捷股份不同,盐湖股份还对产销数据进行了披露。具体来看,公司上半年氯化钾产量约264万吨,销量约296万吨;碳酸锂产量约1.52万吨,销量约1.5万吨。有接近公司人士告诉记者,以碳酸锂产品为例,目前上门求货者络绎不绝,几乎没什么库存。

此外,记者了解到,盐湖股份与比亚迪合作的3万吨电池级碳酸锂项目也在推进中,目前比亚迪正在利用该公司自有提锂技术进行中试工作,待中试成果验证后,双方将协商项目的启动事宜。

持续飙涨的锂价还会再涨吗?

说起今年的锂盐市场,“涨价”绝对是关键词。

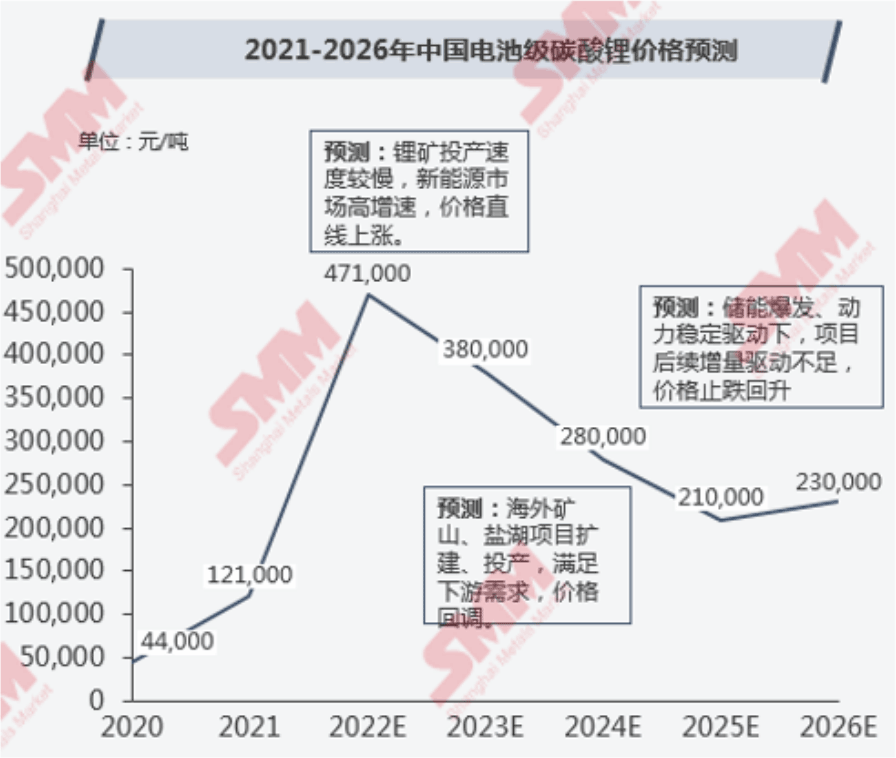

回顾过去半年,锂盐价格涨势可谓凶猛。以电池级碳酸锂为例,据上海有色网统计,其现货均价一度从年初的27.8万元/吨,冲至3月中下旬的最高点50.3万元/吨,涨幅高达80.94%。

虽然4月份碳酸锂价格一度出现下跌,但吨价始终未跌破45万元。近期受下游整车厂复工复产影响,碳酸锂价格又逐步企稳。记者从青海某年产万吨级碳酸锂厂商处了解到,7月15日该厂家电碳出厂价为48.3万元/吨,较7月初略有增长。

虽然锂价尚在高位运行,但日前澳大利亚锂矿商Pilbara的年内锂精矿拍卖价首次下跌亦释放出相关“信号”。具体来看,7月13日,Pilbara进行了年内第四次、历史第七次锂精矿拍卖,最终拍卖成交价为6188美元/吨,较上次6月23日拍卖的成交价下跌2.55%。值得注意的是,这是Pilbara历次拍卖以来首次价格下跌。

“这次拍出6188美元的价格,其实已经是当前碳酸锂价格下的极致成本承受价了,不可能期待更高了。”西藏某盐湖提锂企业人士表示,从7吨锂精矿折算1吨碳酸锂来看,需要购买锂精矿的国内碳酸锂企业成本已达到45万元。“价格高点已至,碳酸锂价格短期内应该不会有太大波动了。”

事实或的确如此,在下半年锂盐企业生产成本上升压力的支撑下,锂价短期内见顶回落的概率可能较低。有券商研报直言,锂精矿拍卖是本轮锂价上涨的重要刺激因素,市场担忧本次拍卖价格下跌或预示着锂价见顶回落。“但考虑到目前锂生产企业成本不断抬升,下游消费增长持续超预期,我们认为锂价在短期见顶回落的概率较低。”

四川某锂矿企业人士告诉记者,碳酸锂价格走向的核心因素还是供需关系。“面对2022年新能源汽车市场产销超过500万辆、实现50%左右增速的预期,在新增产能有限的情况下,锂盐的巨量需求仍然客观存在。”

上海有色网锂行业首席分析师马睿则对价格走势给出明确指标。马睿表示,碳酸锂方面,2022年下半年,碳酸锂市场将多维持小幅去库的节奏,年底供需缺口将逐步拉大,2022年四季度碳酸锂现货报价或将突破51万元/吨的关口。

产业链上下游“朋友圈”将更为紧密

新能源汽车的远大“钱景”就在眼前,为了更好推动产业发展,下游厂商也加快了与上游合作的步伐,以期实现“占”资源的目的。

以天齐锂业和LG化学的合作为例,双方在6月27日签署了氢氧化锂长期供货合同。根据约定,天齐锂业子公司成都天齐将在2023年1月至 2026年12月期间,按约定供货量分批次向LG化学销售单水氢氧化锂,销售单价按照双方约定的定价机制执行。

除了LG化学外,天齐锂业还在6月24日与国内正极材料龙头德方纳米达成碳酸锂产品的供需交付计划。根据德方纳米需求,子公司成都天齐将在2022年7月至2024年12月期间,分批次交付碳酸锂产品,采购价格亦通过约定价执行。

同在四川的锂矿企业融捷股份则与万亿“迪王”比亚迪成功牵手。回溯来看,融捷股份参股子公司成都融捷锂业在6月下旬与比亚迪签订了碳酸锂供货协议。协议显示,比亚迪将向成都融捷锂业采购一定数量的锂盐,交货期为今年6 月至12 月。其中,每月实际采购量以确认的订单为准,并按市场价月结。

赣锋锂业的下游“朋友圈”也在不断扩容,这次的合作对象换成了力求在锂电产业有所作为的蜂巢能源。公告显示,赣锋锂业在6月底与蜂巢能源签署战略合作框架协议,双方将在锂资源、锂盐供销、电池回收以及产业园建设等多方面开展深入合作。

事实上,在2021年下半年就出现了锂电产业下游主动“拥抱”上游的情况。以国轩高科为例,公司与盐湖股份在2021年12月中旬签订合作协议,双方拟在新能源、锂电等领域深度合作;而宁德时代在2021年8月与西藏矿业控股股东中国宝武集团签订战略合作协议,其中涉及西藏矿业的内容就有锂资源开发合作,宁德时代优选西藏矿业作为碳酸锂战略供应商。

然而,下游“拥抱”上游并不能从根本上解决锂资源稀缺的问题。有机构预测,2025年全球碳酸锂缺口将突破16万吨,缺口占比13%。也就是说,未来几年全球碳酸锂供需仍将处于紧平衡状态。由此不难推断,在新增产能尚不能落地的2022年,已站上风口的碳酸锂产业“钱途”仍旧光明。

原标题:最高预增上百倍!业绩“撑腰”,这个板块下半年有哪些看点?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。