A股今日再度回调,沪指、深成指跌幅超1.5%,创业板指跌超2%,总体上个股跌多涨少,两市近3700只个股下跌。

本周A股累计跌幅近4%,北向资金也大幅流出超220亿元,机构认为,A股步入关键窗口期,短期市场波动加大,建议配置业绩确定性较强的优质标的。

本周A股大跌3.81%,北向资金净卖出220.4亿

7月15日,三大股指盘中震荡回落,尾盘大幅下探,沪指、深成指跌幅超1.5%,创业板指、上证50指数跌约2%;两市成交额仍突破万亿,北向资金尾盘加速流出,全日净卖出近90亿元。

截至收盘,沪指跌1.64%报3228.06点,本周跌3.81%;深成指跌1.52%报12411.01点,本周跌3.47%;创业板指跌2.08%报2760.5点,本周跌2.03%;两市合计成交10881亿元,北向资金净卖出近90亿元。

盘面上看,地产、建筑、建材、券商板块领跌,钢铁、农业、保险、医药等板块均走弱;旅游、汽车板块逆市拉升,次新股表现活跃。

上午,北向资金波澜不惊,勉强维持在净买入的状态,谁知道下午开盘,狂砸了80多亿,加速A股下跌。截至收盘,北向资金净卖出89.31亿元。

北向资金净买入较多的有国电南瑞、比亚迪、三一重工、TCL中环、宁德时代,净买入金额分别为4.85亿元、4.38亿元、3.46亿元、3.39亿元、3.07亿元。北向资金净卖出较多的有招商银行、阳光电源、兴业银行、长江电力、中国平安,净卖出金额分别为10.98亿元、5.9亿元、5.07亿元、3.94亿元、2.89亿元。

至此,本周5个交易日,北向资金都是净卖出状态,据wind统计,北向资金本周累计成交5543.55亿元,成交净卖出220.4亿元。其中,沪股通合计净卖出138亿元,深股通合计净卖出82.4亿元。

汽车板块逆市走强,比亚迪、长安汽车等大涨

汽车板块今日走势活跃,比亚迪盘中一度大涨超8%,截至收盘,该股上涨4.7%报338.19元,全日成交152.8亿元,单日成交额创年内新高。港股比亚迪股股份亦走高,盘中一度涨近7%突破300港元。

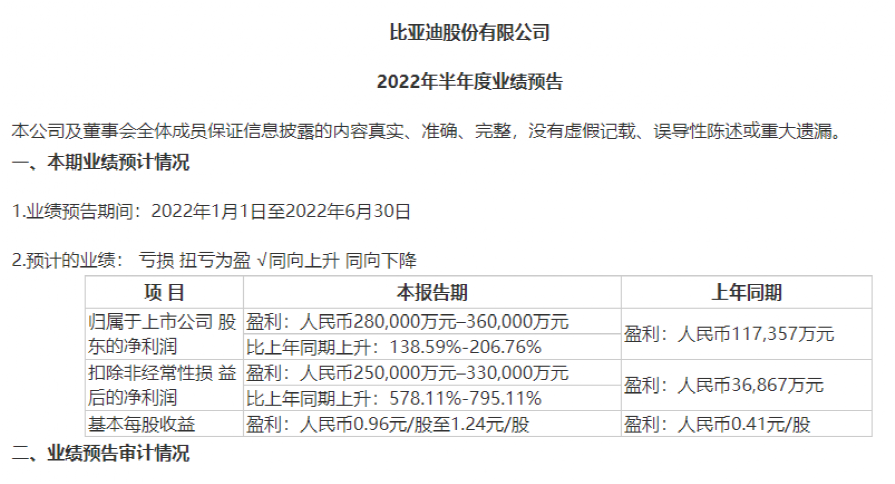

昨日晚间,比亚迪披露2022年半年度业绩预告,预计上半年实现归属于上市公司股东的净利润为28亿元—36亿元,同比增长138.59%至206.76%;扣非后净利润25亿元—33亿元,同比增长578.11%至795.11%。

这意味着,公司上半年净利润已接近去年全年。数据显示,2021年比亚迪实现营业收入2161.42亿元,同比增长38.02%;实现净利润30.45亿元,同比下降28.08%。

对于净利大增的原因,比亚迪表示,2022年上半年,尽管面对原材料价格持续上涨等诸多不利因素,但新能源汽车行业表现一枝独秀。公司新能源汽车销量屡创历史新高,市场占有率遥遥领先,同比实现迅猛增长,推动盈利大幅改善,并一定程度上对冲了上游原材料价格带来的盈利压力。手机部件及组装业务方面,消费电子行业需求疲弱,但公司得益于成本控制能力提升及产品结构调整,盈利能力有所恢复。

值得一提的是,上半年,比亚迪连续4个月保持单月“10万+”销量,累计销量达64.14万辆,超越特斯拉,成为全球新能源汽车销冠。

中信建投指出,预计三季度公司业绩有望出现明显拐点,利润弹性加速释放,主要原因包括:一季度产品涨价将在三季度进一步集中体现;产品结构改善,多款高价值新车型上市放量,如新款汉、新款唐、海豹、护卫舰07等,公司产品均价有望提升;下半年销量保持环比增长,规模效应持续强化。

长安汽车今日盘中一度逼近涨停,收盘上涨5.47%报17.93元,全日成交91.6亿元。

昨日晚间,长安汽车也披露了半年度业绩预告,公司预计上半年实现归属于上市公司股东的净利润为50亿元—62亿元,同比增长189.14%–258.54%;扣非后净利润25亿元—35亿元,同比增长237.95%–373.13%。

公司表示,报告期内,公司归属于上市公司股东的净利润同比大幅增长,扣除非经常性损益后的净利润同比大幅增加,主要得益于公司品牌持续向上,产品结构持续优化,自主品牌盈利能力持续提升。

地产产业链个股全线大跌

地产产业链个股全线大跌,中交地产、信达地产、渝开发、光大嘉宝等跌停,迪马股份、黑牡丹、新华联、荣盛发展等跌超9%,特发服务跌逾8%,招商蛇口、保利发展跌幅超5%,万科A跌逾4%。

消息面上,统计局数据显示,1-6月份全国房地产开发投资下降5.4%。1—6月份,商品房销售面积68923万平方米,同比下降22.2%;其中,住宅销售面积下降26.6%。商品房销售额66072亿元,下降28.9%;其中,住宅销售额下降31.8%。6月末,商品房待售面积54784万平方米,同比增长7.3%。其中,住宅待售面积增长13.5%。另外,近期烂尾楼停贷风波发酵,此外,多家房企发布上半年预亏公告。

值得注意的是,招商蛇口昨日晚间披露的半年度业绩预告显示,公司预计上半年实现归属于上市公司股东的净利润为15亿元—21亿元,同比下降50.60%-64.71%。

对于业绩下降的原因,公司表示,报告期内,公司房地产项目竣工交付并结转的面积同比增长,但受市场下行影响,房地产业务结转毛利率同比下降,结转毛利同比减少;此外,公司转让子公司产生投资收益同比减少。

银行板块冲高回落

近日连续回调的银行板块今日早盘一度拉升,其中招商银行一度涨近3%;宁波银行、平安银行均小幅走高,但午后均回落走低。

昨日,多家银行发布公告,称个人住房贷款业务总体风险可控。如招商银行指出,经初步排查,目前公司涉及“网传停贷”事件的楼盘数量占比较小,所涉及的公司逾期个人住房贷款余额0.12亿元,占公司境内个人住房贷款余额的比例不到0.001%,风险整体可控。

此外,建筑装饰、建筑材料、钢铁、厨卫家电等板块也大幅下挫。

新股又见破发 一签要亏超1万元

今天3只新股上市,N宝立、N劲旅分别大涨44%、29%,但还是有N中科(中科蓝讯)大跌29.85%,下跌27.36元。科创板新股,一签500股,要亏超1.36万元。

中科蓝汛主要从事于无线音频SoC芯片的研发、设计与销售,产品包括TWS蓝牙耳机芯片、非TWS蓝牙耳机芯片、蓝牙音箱芯片等。2019-2021年,公司营收分别为6.46亿元、9.27亿元和11.24亿元,呈现快速增长态势,对应的归母净利润分别为1.49亿元、2.15亿元和2.29亿元。

机构观点:A股步入关键窗口

对于当前行情,中信证券提到,市场行情步入关键时间窗口,今年中报季是近年来宏观经济数据最弱并且上市公司业绩分化最大的时期,三因素共同导致短期市场波动加大;同时经济仍处于快速恢复的过程中,月度级别的估值修复行情基调仍未变化;结构因素占主导,中报持续高景气和出现拐点的行业是最重要的配置线索。

首先,预计此次中报业绩分化巨大,容易诱发板块和行业间迅速调仓,投资者进入焦虑期,存量赎回有所增加,后入场资金容易动摇,外部扰动因素开始增多,A股在大幅反弹后更容易在情绪上受影响。

其次,宽松的货币基调没有发生转向,稳增长更注重前期政策的落实,疫情防控进入精准和常态化阶段,对经济的影响明显弱于二季度。

最后,从行情结构上看,新旧能源转换依旧是中报季最核心的业绩超预期线索,此外,成长制造亮点更多,医药分化明显,消费关注疫后修复。整体而言,我们预计行情节奏趋缓,围绕成长制造、医药和消费轮动重估,建议继续均衡配置。

中国银河证券表示,7月上市公司中报业绩开始披露,投资者目光更多回归行业本身,随着疫情逐步消退,稳增长效果逐渐显现,叠加上游利润向中下游行业转移,全A盈利逐步筑底,可关注业绩确定性较强的电新、半导体等板块以及有利润回升预期的消费品板块等,寻找业绩确定性较强的优质标的。

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。