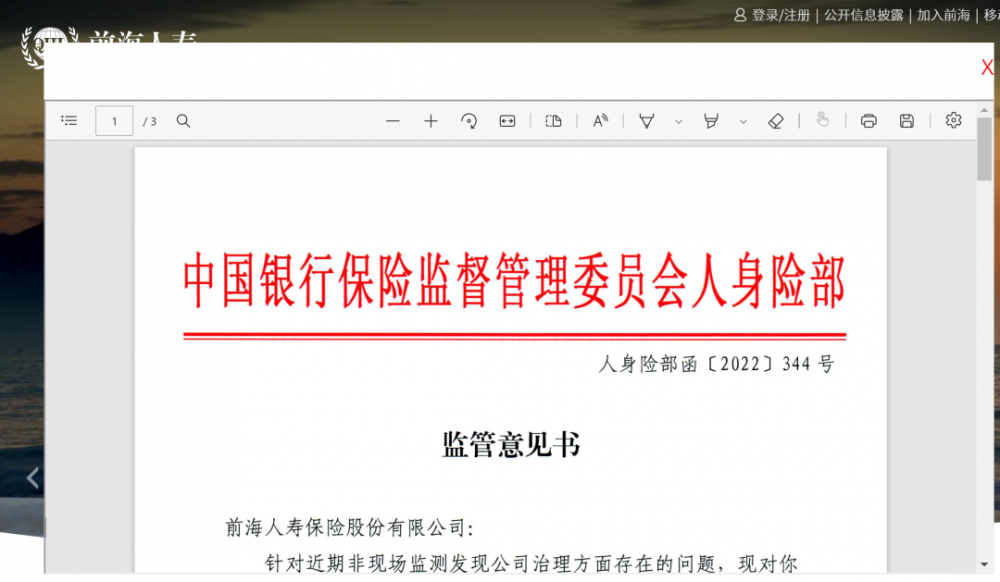

7月15日,重药控股(000950)公告,7月14日董事会审议通过了《关于应收款项坏账准备会计估计变更的议案》,主要对应收款项中按信用风险特征组合-账龄组合计提坏账准备的各账龄区间坏账准备计提比例进行了变更,今年7月1日起开始执行。

据测算,此项会计估计变更将调减2022年度信用减值损失约2.81亿元,预计增加公司2022年度归母净利润约1.64亿元,增加公司2022年度净资产2.24亿元,不会对公司经营业绩产生重大不利影响。

重药控股表示,公司客户主要为公立等级医院,应收款项信用损失风险较低。从2017-2021年坏账核销情况分析,核销比例远低于计提比例,应收款项坏账风险极低。与同行业上市公司的预期信用损失计量方法进行对比,公司1-2年账龄的计提比例高于同行。

随着公司近年来全国化布局,业务规模迅速扩张,新兴业务不断发展,应收款项的信用风险特征也随之不断变化。根据应收款项的结构特征,需要进一步细化公司应收款项的信用风险特征组合-账龄组合类别,以更好的反映公司实际经营情况。

因此,此次变更可以更加准确地体现公司业务的实际回款和可能的坏账损失情况,更加公允地反映公司整体财务状况和经营成果,提供更加可靠、准确的会计信息以便于报表使用者的阅读和理解。

公司还提示,此次会计估计变更采用未来适用法进行会计处理,无需对已披露的财务数据进行追溯调整,不会对公司已披露的财务报告产生影响;本次调整亦不影响公司对员工股权激励原设定的业绩考核指标计算,业绩考核指标计算仍以本次变更之前的应收款项坏账准备计提标准为准。

上游新闻记者 刘勇 实习生 昂文帆

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。

举报