上海证券报消息,公司多次发布股票交易异常波动预警、深交所连发数道关注函及监管函,却始终仍未能遏制其股价的“高烧”势头;回应深交所关注的同时不断释放一份份重磅利好,进一步点燃着投资者的热情;补充披露巨额合同有权被随时中止,却又在当天收盘后召开线上投资者说明会,进一步透露产能仍有提升空间……九安医疗作为A股最受关注的“跨年大妖”,动作频频,风头无两。

新冠检测概念虽火,却并非空中楼阁。目前为止,它的确既不输业绩,更不输预期。只是需要小心,企业们即使站在风口,也别忘提前为过冬做好准备。

风险与机遇并存

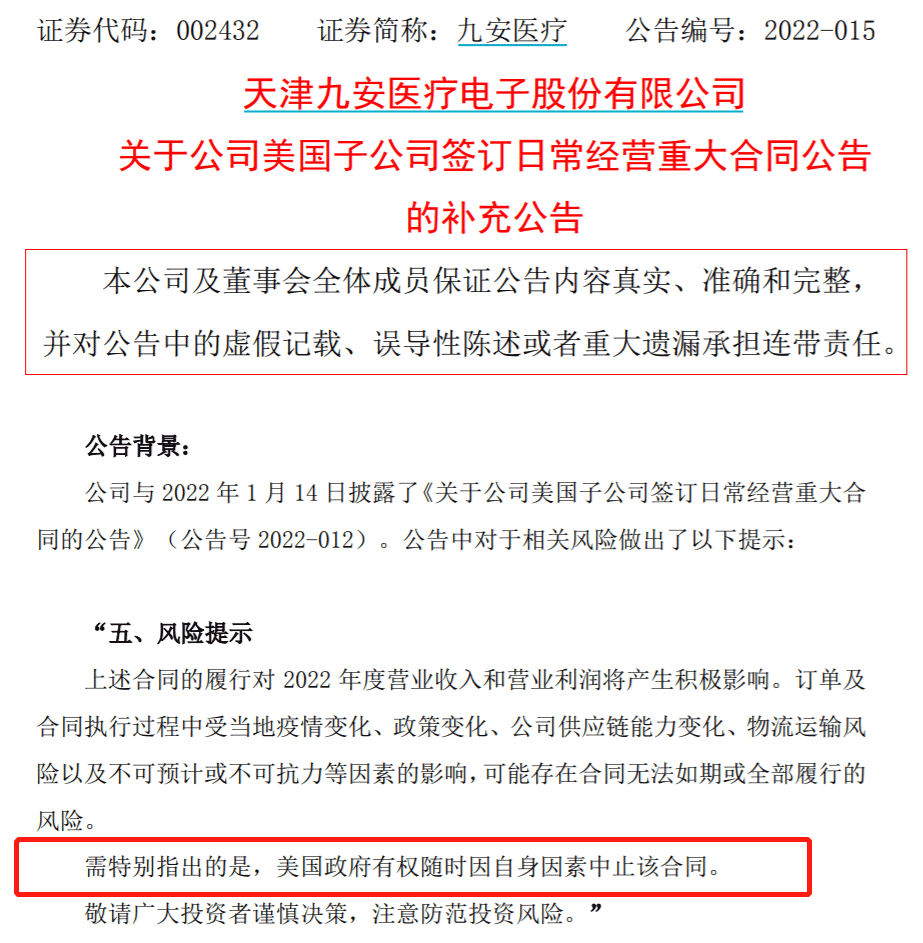

1月14日晚间,九安医疗发布关于公司美国子公司签订日常经营重大合同的补充公告称,公司于当日早间披露了《关于公司美国子公司签订日常经营重大合同的公告》,需特别指出的是,美国政府有权随时因自身因素中止该合同。敬请广大投资者谨慎决策,注意防范投资风险。

公司在公告中称,美国政府可以不需要理由在合同的执行过程中要求停止执行,且取消后续的采购,卖方需承担相应的风险及可能产生的损失。

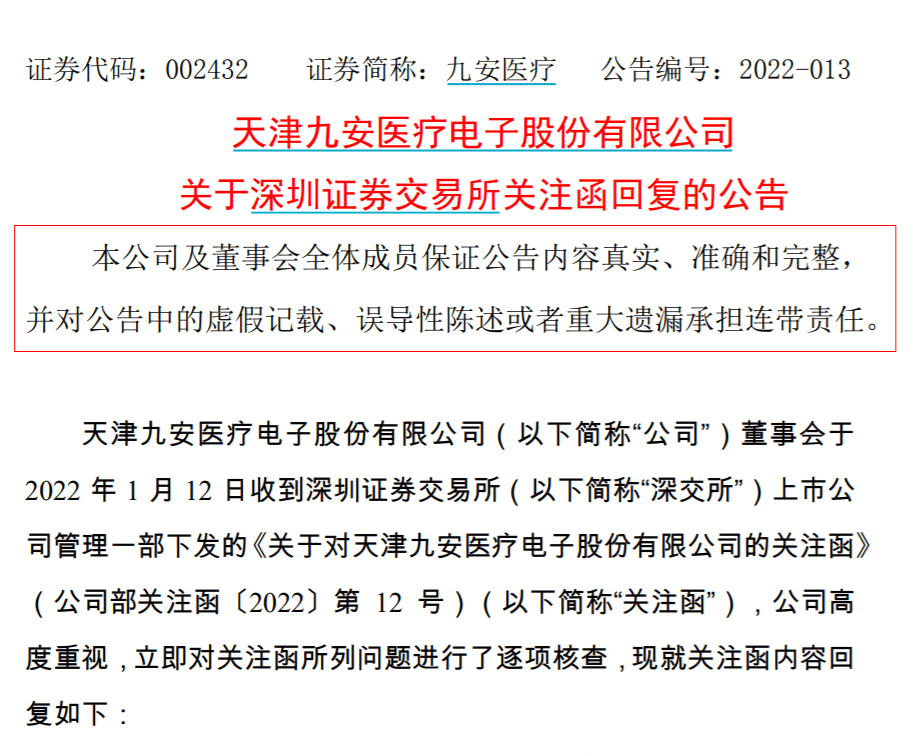

当晚,公司还回复了深交所早前于1月12日下发的关注函。

九安医疗表示,公司在公告中的内容专门强调了抗原检测灵敏度可能降低的情况,公司未来会加大对公告措辞的完整性把控力度,但公司并无借信息披露炒作股价的行为和动机。

针对公司此前曾表述向天津市疫情防控指挥部提交了《关于采用家庭自测盒实现奥密克戎新冠防疫1+1的建议》,九安医疗表示,目前获得的是美国FDA EUA的授权,可以在美国销售,但尚未取得国内许可,不能在国内投放使用。但是,公司作为一家天津的上市医疗公司,对天津疫情防控工作贡献力量是公司应尽的社会责任,公司相应描述内容没有夸大、误导性陈述,也绝非是公司有蹭热点的动机。

但九安医疗也在回复中表示,公司在公告中用尽量简短的措辞也是基于考虑到公告中如专业术语过多造成的无法理解问题,但在措辞的易懂性和完整性方面,确实有待加强改善。

1月15日早,有媒体爆料称,九安医疗在前一日收盘后,公司管理层出面与投资者进行了线上沟通,多名券商医药分析师均在其中。

该报道称,“九安医疗董事长刘毅在沟通会进一步释放着积极信号。他表示公司正在日夜加班不停赶货,目前产能规模为每月2亿份,由于原材料配套较为充分、提产主要靠增加工人,产能仍有提升空间。”“目前九安医疗工厂门口已经常有蹲守观察、实地调研的人,甚至发现有人混进其厂区调研的情况。”

频频释放利好

点燃投资者热情

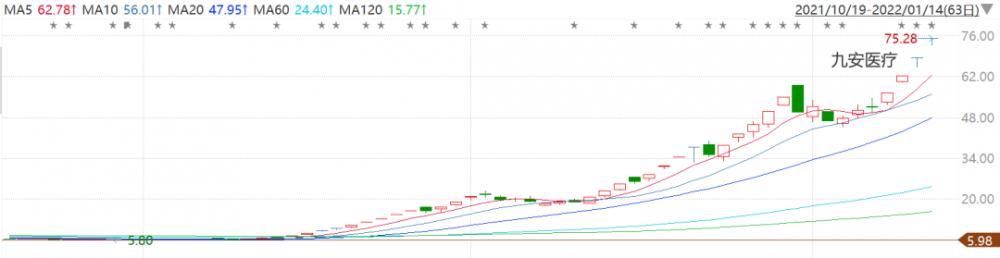

在过去两个月的时间里,九安医疗股价飙升11倍,频频引起资本市场的瞩目。

这样的暴涨,已非任何基本面可以解释。

抗原自测盒不是独家秘方。热景生物、乐普医疗等都在欧美获批使用。而在国内获批的69款新冠检测产品中,抗原检测试剂盒仅有包括华大因源、金沃夫生物及万孚生物的三款。

在国内,目前并不允许抗原自测产品单独用于检测诊断,只能作为辅助作用。有行业人士解读说,一般要病毒积累到一定浓度后,抗原检测才能检出,相比分子检测,精准度不高。国外居家检测的需求量增大,抗原试剂盒以出口为主。因此去年11月8日,九安医疗公告获批时,市场反应并不热情。

随后,九安医疗开市在“互动易”等交易平台频繁更新,回复关于该检测盒的各色信息。

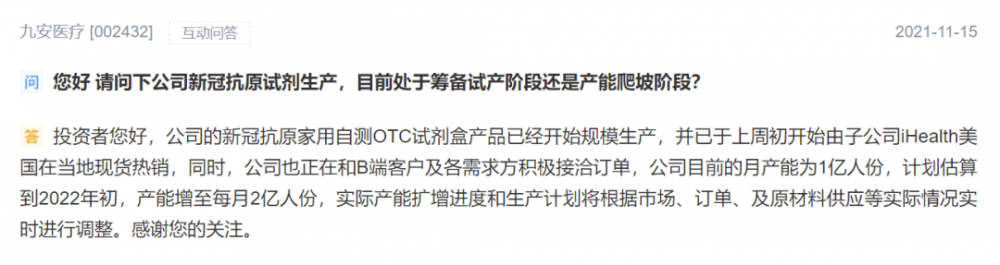

去年11月15日,九安医疗称,该试剂盒已经开始量产,在美国已经热销;月产能1亿人份,估计到2022年初,产能增至每月2亿人份。

之后,九安医疗多次透露了关于这款产品的信息,比如售价6.99美元,可以检测奥密克戎毒株,在美获得了订单,建议天津药监局能应急批准……每一项都是好消息。

有券商人士认为,九安医疗股价的暴涨与其在互动平台的频繁互动不无关联。产品方便,量产规模大,应和当下的疫情焦虑,九安医疗的股价开始连板。

有券商人士认为,九安医疗股价的暴涨与其在互动平台的频繁互动不无关联。产品方便,量产规模大,应和当下的疫情焦虑,九安医疗的股价开始连板。

1月12日起,九安医疗又接连发布好消息。

子公司iHealthLabs.Inc获得了美国多个州的采购订单,总金额达到20亿元,相当于2020年全年营收20.08亿元,会对2021以及2022年的营收与利润产生积极影响。

1月14日早间,九安医疗公告称,美国子公司iHealth Labs.Inc与美国ACC (美国陆军合约管理指挥部)代表美国HHS(美国卫生与公众服务部)就iHealth新冠抗原家用自测OTC试剂盒产品(以下简称“iHealth试剂盒”)于当地时间2022年1月13日签署采购合同并生效。

公告显示,美国ACC是美国陆军物资指挥部的主要下属合约管理部门,主要为美国陆军承担大部分合约工作。公告称,此次合同价税合计金额为12.75亿美元(含运费),约合人民币81.02亿元。

市场情绪高涨,股价节节攀高。在股吧的热门个股中,九安医疗名列第一。

股吧中,每天都有投资者因恐惧而抛售,尔后在隔日的涨停板中追悔莫及。

先机红利已吃

但热度可否持续?

投资者中很少有人留意,就在不久之前,大家对九安医疗的认知还是一家家用健康器材公司,而并不算严格的IVD企业。

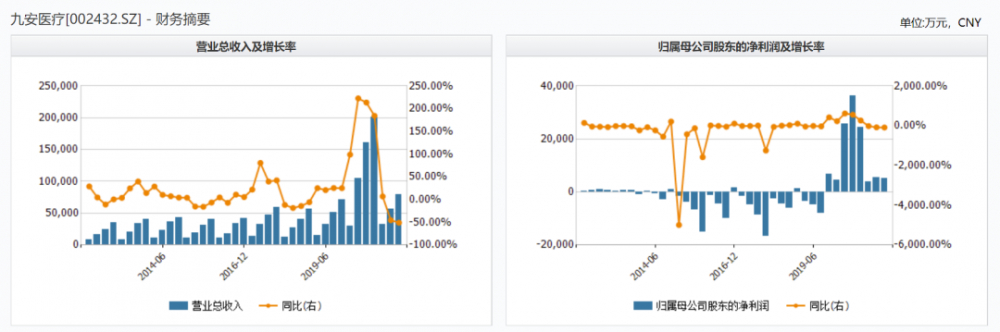

九安医疗的业绩曾一度受2020年疫情的暴发带动了防疫产品的销量而达到过历史最高峰:营业总收入20.08亿元,同比增长184.36%;归母净利润2.42亿元,同比增长264.68%。一过性的红利消失后,随着海内外疫情的好转加上竞争的激烈,公司2021年前三季度业绩出现下滑。

随着大单的接踵而至,九安医疗接下来的业绩表现无疑有了更大的可想象空间。

不可否认,相比之下美国市场的准入要更难取得,也因为稀缺而含金量最高。拿到美国FDA的EUA认证的国内公司只有艾康生物、九安医疗和东方生物三家。据公开信息显示,九安医疗持股70%的美国子公司iHealthLabs.Inc一年前开始申请美国FDA EUA授权,当时英国已经开始推行家庭自测的抗原试剂盒,而美国还未真正开始使用。正是看到这一机会,九安医疗集中调动公司能力进行开发。

首批吃到螃蟹的人显然占据了先机,却也不是高枕无忧的。目前国内的美康生物、博拓生物、万孚生物等多家企业的试剂产品也在排队申请FDA的紧急授权,这是否意味着,未来将有更多后来者抢食美国的试剂盒市场?

而一旦风停了,企业们还能去哪里开辟足够大的新市场,来承接自己业已扩大数倍的产能?有业内人士曾冷峻地剖析:“跟风的企业和有着深厚积淀的企业,注定不可能是同样的结局。”“IVD企业最终还是要赚自己认知范围内的钱。”

原标题:小试剂盒有大想象?九安医疗的“火箭式”暴涨“有理”但也“说不清”

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。