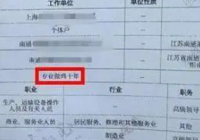

征信报告“工作单位”一栏,竟被写上了“专业做鸡十年”!

江苏南通一市民的征信报告上,赫然出现了这样的奇葩内容,事件曝光后,冲上微博热搜榜第一。

事件很简单,该南通市民与晋商消费金融分支机构签署了一份16.2万元的个人消费贷款合同,贷款期限约定36个月。去年2月,房女士向晋商消费金融提出因疫情影响延期还款,后者为其延至2020年底再接着还款。房女士称,按照晋商消费金融的算法,截至目前,她尚需偿还本息7万余元。

然后,其征信报告就有了如上侮辱性内容。目前,涉事晋商消费金融已经确认是自己上传,并做了删除该项侮辱性信息处理。至于晋商消费金融上传征信报告为何出现这样的内容,目前还不得而知。

虽然南通市民的个人征信报告信息得到了修改,但此事凸显出的征信报告管理问题,却不能忽视。

众所周知,信用报告是个人和企业的“经济身份证”,这张身份证是个人个企业的隐形财富,某种意义上可以决定个人或者企业是否会“社死”。对于失去信用的个人或者企业,用失信记录倒逼其遵守诚信,是可以促进经济社会良性发展的。

回到事件本身,南通该市民在还款上,应该与晋商消费金融发生了还款纠葛,该侮辱性信息进入征信报告,不可能随意理解为填写错误,甚至笔误这么简单,更大程度上,这是晋商消费金融对该客户的侮辱性惩罚。但于情于理,这样的文字内容,从填写、报送、审核,都应该有严格的管理机制,而不能“想怎么写就怎么写”,以此挟持信用主体。因此,此事凸显出的问题是,我们的信用报告管理机制存在着不可忽视的漏洞。

对此,人民银行南通中心支行征信管理科科长姜文华解释说,央行征信系统是一个平台,数据都是由相关金融接入机构传送,谁传送谁负法律责任;当事人如有异议,可走征信异议处理程序。

这一解释从原则上来说,四平八稳,没什么问题。但关键是,该事件中出现的侮辱性信息,是属于标准格式下的信息,是无需异议也无需证明的内容,算是基础信息。基础信息都可以这样随意,那么信用主体信息呢?如果把信息数据的客观准确性不进行前置管理,而是事后管理,让“当事人有异议就走法律程序”,不仅难以保证信息的准确客观,甚至可能让金融机构通过手握的“自由裁量权”,胁迫信用责任承担人的信用污点被放大,甚或被缩小。如果信用污点被放大,让信用个体去通过走法律程序,无疑将加大信用维护成本,更不必说,双方在信用异议的交互讨论上,信息并不对称。

此事上热搜,已经凸显了社会对制度性漏洞的严重关切。当下,有关部门应该将此事的来龙去脉做详细调查,并以此为据,查找信用信息接入的漏洞,并补上漏洞。否则,信用信息任由金融机构“想怎么写就怎么写”,对我们亟待提升的社会信用体系质量,其遗害将不可小觑。

作者:张浩

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。