东方财富网消息,今日(7月8日)沪深两市全线高开,盘初指数急挫走低,绿盘之后一度拉升翻红,此后股指震荡走弱;午后股指进一步跳水,随后维持弱势震荡;尾盘一度出现小幅回升,尾盘展开震荡,全天呈现高开低走态势。

截至沪深股市全天收盘,沪指下跌0.25%,报3356.08点;深成指下跌0.61%,报12857.13点;创业板指下跌1.13%,报2817.64点。

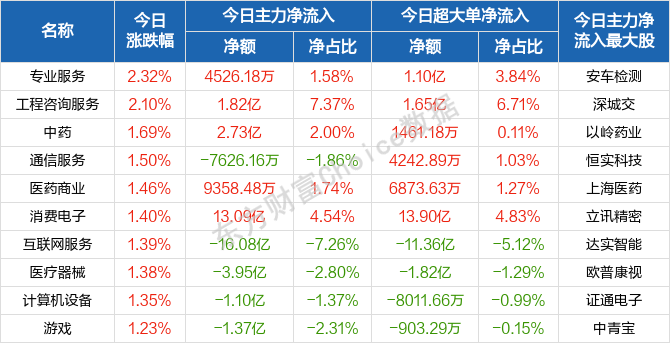

从盘面上来看,轻指数重个股行情再现,行业方面,中药、消费电子、医疗器械、半导体、计算机设备、游戏、工程建设等行业涨幅居前;题材股方面,虚拟数字人、千金藤素、元宇宙、汽车芯片、LED等领涨。

资金面上,人民银行7月8日公告称,为维护银行体系流动性合理充裕,2022年7月8日人民银行以利率招标方式开展了30亿元逆回购操作,中标利率为2.1%。由于今日有100亿元逆回购到期,人民银行公开市场实现净回笼70亿元。

热点板块

行业板块涨幅榜前十

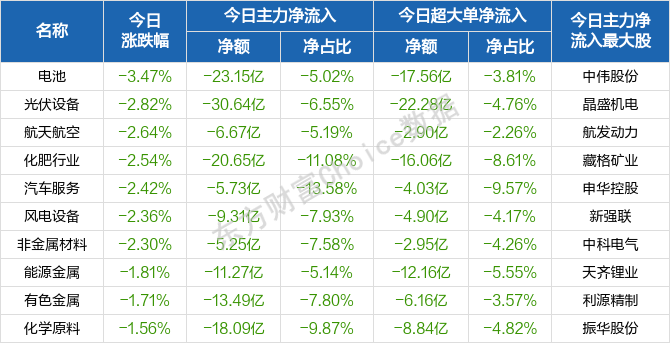

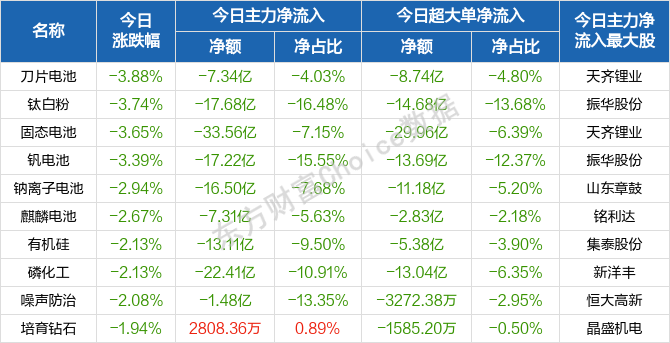

行业板块跌幅榜前十

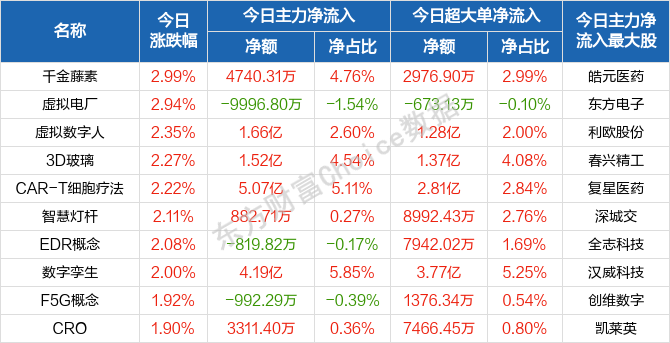

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

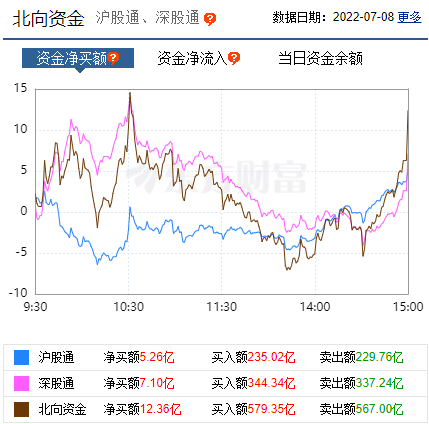

北向资金

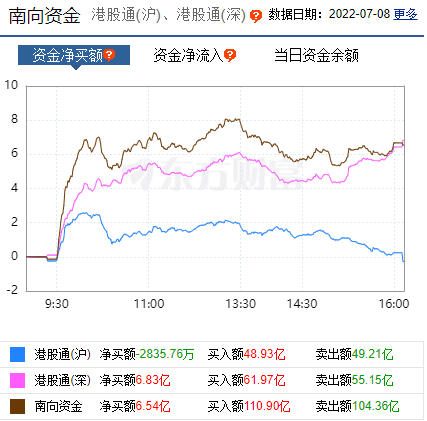

南向资金

消息面

1、据界面新闻消息,上海市人民政府办公厅印发促进绿色低碳产业发展、培育“元宇宙”新赛道、促进智能终端产业高质量发展等行动方案的通知。其中提出,到2025年,“元宇宙”相关产业规模达到3500亿元,带动全市软件和信息服务业规模超过15000亿元、电子信息制造业规模突破5500亿元。

2、据证券时报网称,工信部对《关于修改的决定(征求意见稿)》公开征求意见。意见提出,建立新能源汽车正积分收储、释放机制,保障积分交易市场平稳运行。工业和信息化部设立积分池,对新能源汽车正积分进行收储和释放。

3、据工信部网站7月8日消息,工信部近日公开征求对《关于修改的决定(征求意见稿)》的意见。意见提出,建立新能源汽车正积分收储、释放机制,保障积分交易市场平稳运行。工业和信息化部设立积分池,对新能源汽车正积分进行收储和释放。

4、据澎湃新闻报道,7月8日,新冠中和抗体安巴韦单抗和罗米司韦单抗联合疗法线上商业上市媒体沟通会上,腾盛博药总裁兼大中华区总经理、腾盛华创首席执行官罗永庆介绍表示,这款药的价格要综合考虑剂量、药物经济学价值等多方面因素,目前该药的使用剂量是“1000毫克加1000毫克,总共是两千毫克,是目前国内外所获批的中和抗体疗法里面最高的一个剂量。”罗永庆介绍,这款药在海外的商业模式是采取政府采购的模式,比如在美国,是政府采购几百万人份,每人份的定价大约在1500美元到2000美元。目前在中国的定价是少于美国的采购价格,基本上在1万人民币以内。

机构观点

对于当前行情,渤海证券表示,对于本周市场的调整,除了前期主线的休整外,两个因素的到来加剧了市场的动荡,其一,海外经济衰退预期再起,加剧了国际市场的动荡,但这一因素的影响具有双向性,其在调降全球基本面预期的同时,也降低美联储加息预期的可持续性,从而降低估值风险,因而对A 股市场的影响相对复杂,短期在情绪层面的影响更大。而真正引发市场担忧的因素在于疫情,疫情是经济基本面和权益市场的最大风险所在。

在刚刚复苏的基本面再度呈现不确定性之时,该机构进一步分析,考虑到当前个别城市疫情的散发都处在偏早期阶段,而相关城市的管控措施较为积极主动,相关风险被及时扑灭的可能性较大。因此在这一阶段市场的回调,更可能是避险行为驱动下的短期错杀,会为此前踏空资金带来入场机会。因而我们不建议过度悲观,待市场主线重新确立后,市场仍将重回升势。

山西证券坚持认为,中长期看有收获结构性行情的基础,但短期来看,向上动力并不足,中美利差的收窄甚至倒挂可能不利于分母端,进而使A股承压,美股在后续过程中的承压下行、美国经济数据恶化、非美央行开启紧缩或会使市场风险偏好走低,进而进一步加剧A 股下行压力。

中长期看,经济复苏与企业盈利改善将为A 股的反转行情提供“源头活水”,一方面,我国经济当前处于底部,并已出现边际改善的信号,而美国经济仍处于是否能够实现“软着陆”存疑的下行阶段,由此,中资资产的吸引力未来有望逐步走升;另一方面,伴随着疫情冲击退坡,企业盈利改善这个分子端的变化将转向利好A 股。建议重点关注和布局盈利能力强、具有较优防御能力及估值修复空间的大盘价值股和行业龙头,同时,随着中报预期的逐渐明朗,持续关注高成长的新能源和军工等板块。

国海证券指出,三季度行业配置聚焦疫后修复、后周期以及改革催化三条主线。重点关注防疫政策边际放松事件催化下修复动能加大的消费板块,以及受益于信用环境改善以及交投情绪活跃的大金融,包括1)疫情防控政策边际放宽、PPI-CPI 剪刀差收敛,受益于消费复苏的核心赛道如食品饮料、医药生物等;2)顺应地产后周期、且政策重点扶持与刺激的可选消费板块,包括汽车、汽车零部件、家电家居等;3)关注全面注册制改革研讨会等事件催化下金融板块的投资机会。

财通证券提到,市场当前更重视景气板块的“增长强度”。这一格局的后续演变取决于:1)汽车、电新行业等“景气板块”增速能否维持,或者出现更多政策的边际利好刺激。2)以服务性消费与地产为主的“待修复板块”,其真实修复能否尽早得到验证,或者其修复斜率能否有所提升。3)市场交易结构进一步集中,“景气板块”与“待修复板块”相对性价比发生变化。

原标题:每日八张图:A股调整的原因找到了!如何应对?舍得酒业、复星医药等获主力青睐!

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。