澎湃新闻消息,12月31日,中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》),建立了银行业金融机构房地产贷款集中度管理制度。《通知》自2021年1月1日起实施。

所谓房地产贷款集中度管理制度,是指在我国境内设立的中资法人银行业金融机构,其房地产贷款余额占比及个人住房贷款余额占比应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的相应上限,开发性银行和政策性银行参照执行。

《通知》要求,央行、银保监会根据银行业金融机构资产规模及机构类型,分档对房地产贷款集中度进行管理,并综合考虑银行业金融机构的规模发展、房地产系统性金融风险表现等因素,适时调整适用机构覆盖范围、分档设置、管理要求和相关指标的统计口径。

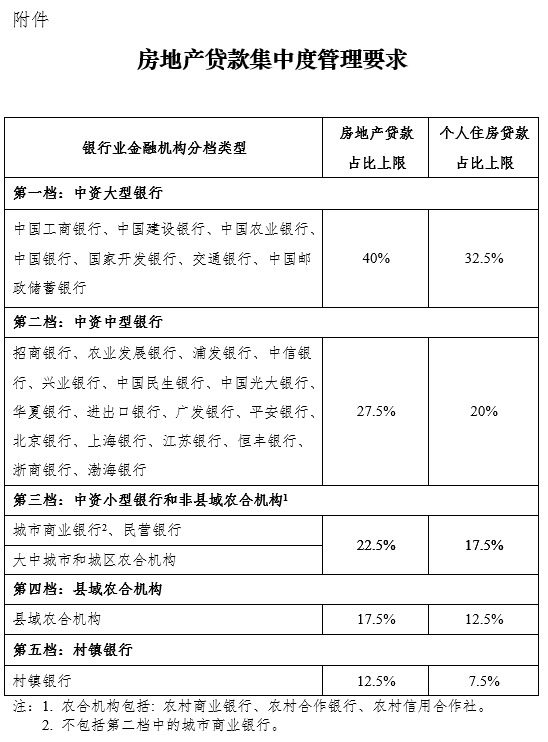

具体来看,《通知》将银行业金融机构分为5档,第一档为中资大型银行,包括6家国有大型商业银行;第二档为中资中型银行,包括12家全国性股份制商业银行、北京银行、上海银行、江苏银行、农业发展银行、进出口银行;第三档为中资小型银行和非县域农合机构,包括第二档中的城市商业银行之外的城商行、民营银行、大中城市和城区农合机构;第四档为县域农合机构;第五档为村镇银行。

就房地产贷款占比上限、个人住房贷款占比上限而言,五个档次分别为40%、32.5%,27.5%、20%,22.5%、17.5%,17.5%、12.5%,12.5%、7.5%。

根据《通知》,人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以本通知第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。人民银行、银保监会将对人民银行副省级城市中心支行以上分支机构、银保监会派出机构确定辖区内地方法人银行业金融机构房地产贷款集中度管理要求的行为进行监督管理。

管理制度还设置了过渡期,以保证政策的平稳实施,促进房地产市场和金融市场平稳健康发展。管理要求以法人(不含境外分行)为单位设定并执行,对全国性银行在各地的分支机构不单独设定要求。

2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

央行、银保监会有关部门负责人表示,为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。目前,人民银行正会同相关部门研究制定住房租赁金融业务有关意见,并建立相应统计制度,届时对于符合定义的住房租赁有关贷款,将不纳入集中度管理统计范围。为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

上述负责人还表示,建立房地产贷款集中度管理制度,有利于市场主体形成稳定的政策预期,有利于房地产市场平稳健康可持续发展。

中国人民银行 银保监会关于建立银行业金融机构房地产贷款集中度管理制度的答记者问

1、为什么要建立房地产贷款集中度管理制度?

近年来,在党中央、国务院统一部署下,房地产长效机制实施取得明显成效。根据党中央、国务院关于进一步落实房地产长效机制、实施好房地产金融审慎管理制度的要求,人民银行、银保监会借鉴国际经验并结合我国国情,研究制定了房地产贷款集中度管理制度,以提高金融体系韧性和稳健性,促进房地产市场平稳健康发展。同时,推动金融供给侧结构性改革,强化银行业金融机构内在约束,优化信贷结构,支持制造业、科技等经济社会发展重点领域和小微、三农等薄弱环节融资,推动金融、房地产同实体经济均衡发展。

2、房地产贷款集中度管理制度的主要内容是什么?

房地产贷款集中度管理制度是指,在我国境内设立的中资法人银行业金融机构,其房地产贷款余额占比及个人住房贷款余额占比应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的相应上限。

人民银行、银保监会根据银行业金融机构的资产规模、机构类型等因素,分档设定了房地产贷款集中度管理要求。管理要求的设定综合考虑了银行类型、存量房地产贷款业务现状及未来空间。同时,为体现区域差异,确定地方法人银行业金融机构的房地产贷款集中度管理要求时,可以有适度的弹性。管理制度还设置了过渡期,以保证政策的平稳实施,促进房地产市场和金融市场平稳健康发展。管理要求以法人(不含境外分行)为单位设定并执行,对全国性银行在各地的分支机构不单独设定要求。

当前超出管理要求的银行业金融机构,应结合自身实际,制定过渡期业务调整方案;符合管理要求的银行业金融机构,应稳健开展房地产贷款相关业务,人民银行、银保监会将密切监测相关银行业金融机构房地产贷款业务开展情况,对异常增长的,将督促采取措施及时予以校正。

为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。目前,人民银行正会同相关部门研究制定住房租赁金融业务有关意见,并建立相应统计制度,届时对于符合定义的住房租赁有关贷款,将不纳入集中度管理统计范围。

为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

3、建立房地产贷款集中度管理制度对房地产市场会产生怎样的影响?

2019年以来,人民银行、银保监会已就房地产贷款集中度管理制度开展了广泛调研,与金融机构进行了充分的沟通,相关指标设定充分考虑了银行业金融机构实际情况,并采取了分类分档、差别化过渡期、区域调节机制等多种机制安排。目前,大部分银行业金融机构符合管理要求,人民银行、银保监会将要求其稳健开展房地产贷款相关业务,保持房地产贷款占比及个人住房贷款占比基本稳定。对于超出管理要求的银行业金融机构,将要求其合理选择业务调整方式、按年度合理分布业务调整规模,确保调整节奏相对平稳、调整工作稳妥有序推进。个别调降压力较大的银行,通过延长过渡期等方式差异化处理,确保政策平稳实施。

总体而言,建立房地产贷款集中度管理制度,有利于市场主体形成稳定的政策预期,有利于房地产市场平稳健康可持续发展。

中国人民银行 中国银行保险监督管理委员会关于建立银行业金融机构房地产贷款集中度管理制度的通知

银发〔2020〕322号

中国人民银行上海总部,各分行、营业管理部,各省会(首府)城市中心支行,各副省级城市中心支行;各银保监局;国家开发银行,各政策性银行、国有商业银行、股份制商业银行,中国邮政储蓄银行:

为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性,人民银行、银保监会决定建立银行业金融机构房地产贷款集中度管理制度。现将有关事项通知如下:

一、本通知所称银行业金融机构是指在中华人民共和国境内设立的中资法人银行业金融机构。

二、本通知所称房地产贷款集中度管理是指银行业金融机构(不含境外分行)房地产贷款余额占该机构人民币各项贷款余额的比例(以下简称房地产贷款占比)和个人住房贷款余额占该机构人民币各项贷款余额的比例(以下简称个人住房贷款占比)应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的房地产贷款占比上限和个人住房贷款占比上限,开发性银行和政策性银行参照执行。

三、人民银行、银保监会根据银行业金融机构资产规模及机构类型,分档对房地产贷款集中度进行管理(具体分档及相应管理要求见附件),并综合考虑银行业金融机构的规模发展、房地产系统性金融风险表现等因素,适时调整适用机构覆盖范围、分档设置、管理要求和相关指标的统计口径。

四、人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以本通知第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。人民银行、银保监会将对人民银行副省级城市中心支行以上分支机构、银保监会派出机构确定辖区内地方法人银行业金融机构房地产贷款集中度管理要求的行为进行监督管理。

五、2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

六、房地产贷款集中度超出管理要求的银行业金融机构,须制定业务调整过渡期内逐步达到管理要求的调整方案,明确向管理要求边际收敛的具体举措。适用于第一档和第二档房地产贷款集中度管理要求的银行业金融机构,于本通知实施之日起1个月内将调整方案报送人民银行、银保监会,并按季度报告执行情况。适用于第三档、第四档、第五档房地产贷款集中度管理要求的银行业金融机构,于本通知实施之日起1个月内将调整方案报送当地人民银行分支机构、银保监会派出机构,并按季度报告执行情况。

七、人民银行、银保监会及人民银行分支机构、银保监会派出机构定期监测、评估执行情况。

八、房地产贷款集中度符合管理要求的银行业金融机构,应稳健开展房地产贷款相关业务,保持房地产贷款占比、个人住房贷款占比基本稳定。

九、业务调整过渡期结束后因客观原因未能满足房地产贷款集中度管理要求的,由银行业金融机构提出申请,经人民银行、银保监会或当地人民银行分支机构、银保监会派出机构评估后认为合理的,可适当延长业务调整过渡期。

十、人民银行、银保监会将对未执行本通知要求的银行业金融机构,采取额外资本要求、调整房地产资产风险权重等措施。

十一、本通知自2021年1月1日起实施。

请人民银行上海总部,各分行、营业管理部,各省会(首府)城市中心支行,各副省级城市中心支行将本通知转发至辖区内人民银行分支机构、城市商业银行、农村商业银行、农村合作银行、农村信用社、村镇银行、民营银行。请各银保监局将本通知转发至辖内各银保监分局。

原标题:央行明确房地产贷款集中度管理:分五档设置两个余额占比上限

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。