券商中国消息,今日,宁德时代继续大跌。一篇看空宁德时代的研报也受到了市场关注。

2月10日,首创证券发布了一篇名为《宁德时代还能跌多久?一个定量分析视角》的报告。报告认为,从短期市场情绪角度分析宁德时代的未来涨跌,可以参考贵州茅台在2021年的股价走势。通过拟合可以判断宁德时代的调整可能并未结束,未来可能仍有20%下跌空间,建议卖出。

今日,宁德时代继续大幅回调,截至收盘,下跌5.43%,粗略计算,宁德时代在短短5个交易日内,市值蒸发超2300亿。

报告主创人员、首创证券首席经济学家韦志超向券商中国记者表示:“我们的报告都是保持了客观研究,坚持独立性,这篇报告是客观中立的。宁德时代近期受市场关注度较高,分歧较大,所以我们对此进行了研究”。

宁德时代方面则向记者表示,公司一般不回应股价方面的问题。

券商中国记者注意到,韦志超原定于2月11日晚上8点,召开主题为《宁德时代还能跌多久?一个定量分析视角》的电话会议,突然取消。他向记者表示,“因为某些原因,今晚的电话会先取消了”。

实际上,在A股市场,券商看空研报还比较少见。两年之前,“中信证券给出中国人保A股卖出评级、华泰证券看空中信建投”引起了市场广泛关注。

研报认为还有20%下跌空间

首创证券研报认为,宁德时代的股价自高点回调的幅度已经不小,是否跌到位是当下最为关键的问题。现在的问题是,宁德时代还会跌吗?还能跌多少?

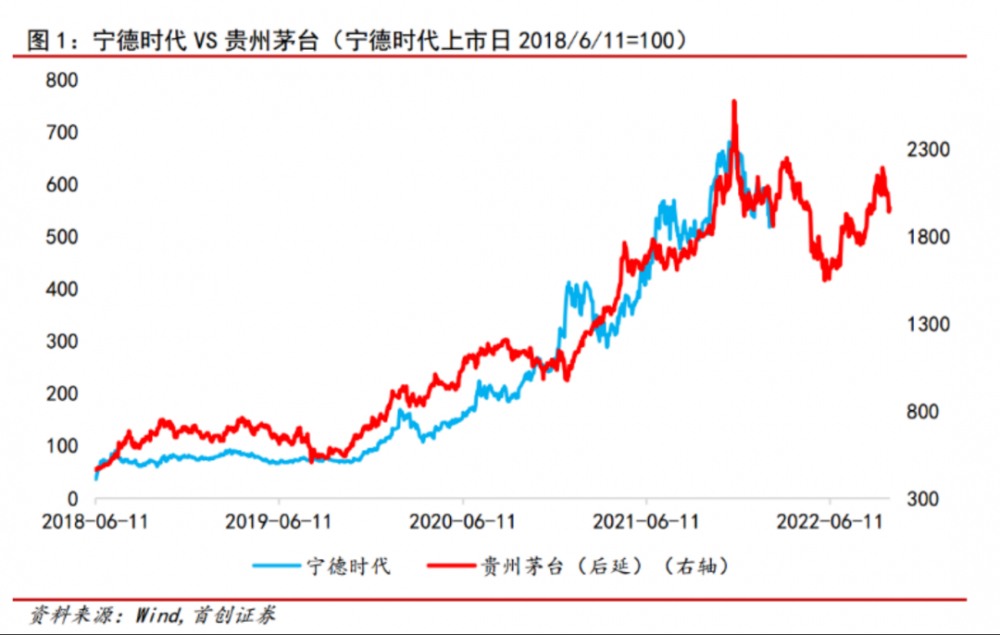

首创证券试图提供一个角度,来探讨宁德时代乃至新能源及高估值版块在短期的走势。他们认为,2021年贵州茅台的走势与2022年宁德时代的走势有较强的相似性。参考贵州茅台的走势,宁德时代短期可能并未见底,或还有20%的下跌空间,逢高出货是优选。

“贵州茅台是消费赛道,宁德时代是科技赛道,两者的逻辑、估值有很大差异,表面看起来把两者相比较是风马牛不相及的,但两者股价走势的背后有较大的共性。”韦志超团队认为。

报告称,最近几年价值投资和赛道投资大行其道,贵州茅台和宁德时代作为消费和科技两大赛道的代表,受到了全市场的追捧,尤其是机构投资者。两者在2021年的基金年报重仓股中排前两位。由于两者是全市场的红牌,对两者基本面的研究肯定是非常全面的。其对股价的影响早就反映了。

报告认为,由于基本面的变化在短期不大,因此决定短期股价的更多是非基本面因素,比如市场的微观结构、市场情绪等变量。而贵州茅台和宁德时代作为两大赛道的代表,在这些非基本面因素上有太多的相似性。尽管人不能同时走入两个河流,但市场对价值投资、赛道投资的执念、公募基金的操作方式以及人性不变的原因使得两者的股价走势有很大的相似性。

首创证券称,宁德时代面临贵州茅台在2021年类似的市场环境:上涨逻辑已经受到挑战;美债收益率大幅上行;股价超涨,赛道高度拥挤,形成多杀多的负反馈。

“总体来看,两者都是类似的路径:由于各种利好导致市场追捧,严重脱离估值,当上涨逻辑受到挑战的时候,外部的一个催化剂引发下跌行情。”韦志超团队认为。

首创证券将贵州茅台在2021年的高点与宁德时代在2022年的高点做标准化,以贵州茅台的走势推断宁德时代在未来的走势。从拟合的情况来看,宁德时代的调整整体尚未结束,未来可能仍有明显的下跌空间。在调整的过程中可能有反弹,因此建议逢高出货。如果将两者与万得全A之差做拟合的话,那么趋势就更加明显,宁德时代自高点的回调可能还没有结束。

不过首创的研报也表示,从食品饮料与新能源的对比来看,这并不仅限于宁德时代,整个新能源版块及硬科技版块都面临类似的问题。

公司业绩超市场预期

尽管近期宁德时代股价表现不太好,但是公司的业绩并不差,甚至超出了市场预期。

宁德时代发布的2021年业绩预告显示,预计2021年实现归母净利润140-165亿元,同比增长150.75%-195.52%;扣非净利润120-140亿元,同比增长181.38%-228.28%。

按业绩预告测算,公司2021Q4预计实现归母净利润62.5-87.5亿元,同比增长180.8%-293.1%,环比增长91.3%-167.8%;扣非盈利54-74亿元,同比增长218.0%-335.9%,环比增长101.0%-175.5%。公司预告业绩超市场预期。

本周二,市场传出,宁德时代正在美国向专业机构求助,咨询其被美国制裁的可能性。但很快,公司方面回应称:“关于网传公司向美机构咨询被制裁可能性一事为不实信息。”

不过,在技术路线方面,又出现不利消息。据中国证券报报道,国家电投拥有自主知识产权的“容和一号”铁-铬液流电池堆量产线投产。

每条产线每年可生产5000台30kW“容和一号”电池堆,标志着量化供货的最后堵点已彻底打通,铁-铬液流电池储能技术从实验室迈入商业应用阶段,为电力行业大规模、长时间储能提供了新的解决方案。同时,国家电投在内蒙古霍林河启动全球首个兆瓦级铁-铬液流电池储能示范项目建设,预计今年年底投产,该项目投产后将再次刷新全球铁-铬液流电池储能系统最大实证容量纪录。

铁-铬液流电池储能技术被称为储能时间最长、最安全的电化学储能技术之一,该技术的电解质溶液为水系溶液,不会发生爆炸,可实现功率和容量按需灵活定制,且具有循环寿命长、稳定性好、易回收、运行温度范围广、成本低廉等优势,符合我国大规模、长时间储能需求的新型电力系统。

此外,市场认为,由于锂矿价格持续上涨,亦可能挤压现有储能技术路线的空间。

值得一提的是,就在不久前,行业还出现了重大利好。发改委、国家能源局联合印发《关于完善能源绿色低碳转型体制机制和政策措施的意见》,其中提出,推动构建以清洁低碳能源为主体的能源供应体系。以沙漠、戈壁、荒漠地区为重点,加快推进大型风电、光伏发电基地建设,对区域内现有煤电机组进行升级改造,探索建立送受两端协同为新能源电力输送提供调节的机制,支持新能源电力能建尽建、能并尽并、能发尽发。

机构看好后市表现

近期宁德时代成了市场关注的焦点,除首创证券外,也有不少券商推出了宁德时代的研报。

华鑫证券认为,公司研发实力、技术储备行业领先,积极推进CTP/CTC、高电压、高镍技术、PET铜箔等创新应用,公司打造材料创新、产品创新、智能创新三大平台,不断推动产品更新迭代。围绕“以可再生能源和储能为核心实现固定式化石能源替代”、“以动力电池为核心实现移动式化石能源替代”、“以电动化+智能化为核心实现市场应用的集成创新”三大战略方向,不断推动行业变革,实现高速增长。

基于公司卡位优质赛道,客户覆盖全面,具备全球领先竞争优势,华鑫证券看好公司中长期向上的发展机会。

中银证券研报称,当前股本下,结合宁德时代业绩预告,考虑新能源汽车销量预期、公司产能扩张与客户拓展方面的进展,将公司2021-2023年预测每股收益调整至6.50/12.02/18.02元(原预测每股收益为4.57/8.52/11.10元),对应市盈率88.5/48.8/31.9倍;维持买入评级。

华泰证券报告表示,考虑下游需求旺盛,宁德时代产能逐步释放,上调公司21-23年EPS至6.42/12.74/17.71元(前值为5.12/9.96/13.72元),参考可比公司22年Wind一致预期下平均PE42.57倍,考虑公司动力电池及储能业务先发优势明显,龙头地位稳固,给予公司22年目标PE60倍,目标价764.4元(前值为747元),维持“买入”评级。

原标题:罕见!“宁王”遭券商首席唱空:还有20%下跌空间!5天跌去2300亿,发生了什么?来看最新回应

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。