澎湃新闻消息,中国社会科学院经济研究所网站日前刊发的《2022年5月份外贸形势分析与展望》指出,今年下半年的就业压力可能仍比较大,人民收入可能面临进一步下降风险,国内消费性需求大规模增长的可能性不高。

这篇分析文章称,从5月份数据来看,进口环比增长趋势处于低位,明显低于出口的恢复速度,反映生产驱动和消费驱动的进口需求均面临较大障碍。

一方面,受当前疫情影响,当前我国加工贸易受到较大影响,企业中间品进口仍处于低位,但是如果6月份后疫情完全好转,则进口增速有望逐步上升。随着疫情缓解,三季度进口有望继续保持中高速增长。中国制造业采购经理指数(PMI)由4月份的47.4上升到5月份49.6,反映企业的生产活动开始好转。而且,进口指数由4月份的42.9上升到5月份的45.1,6月份可能继续上升。

另一方面,疫情对就业的负面影响可能维持一段时间,失业率可能在下半年仍处于高位,人民收入上升的难度较大,这都将使得国内消费性需求下降,对进口形成较大压力。随着人民可支配收入的提高,人们对进口食品、服装、首饰、烟酒、电子产品等产品的需求不断上升。但是,面对疫情造成的不确定性以及对未来收入下降的担忧,可能强化消费者的预防性储蓄动机,个人消费可能更加谨慎,从而使得消费品进口受到负面影响。而且,今年下半年的就业压力可能仍比较大,人民收入可能面临进一步下降风险,国内消费性需求大规模增长的可能性不高。

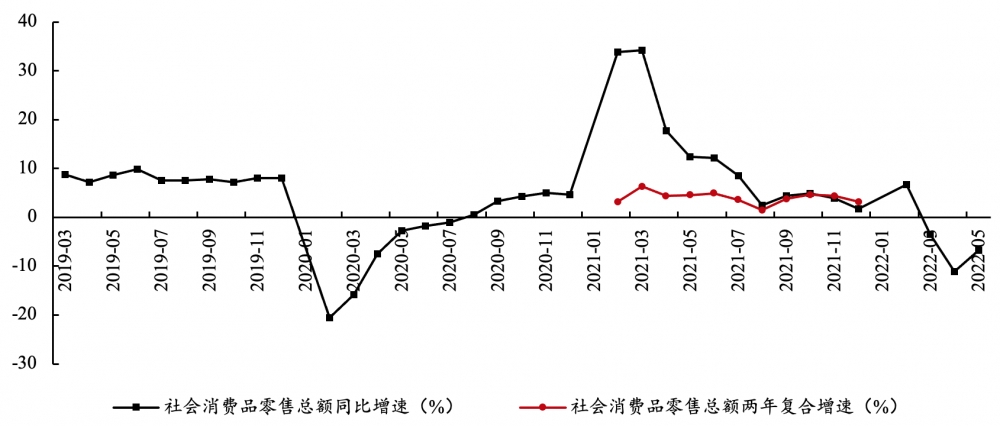

社会消费品零售增速及两年复合增速(%)

另外,中国社科院经济所网站发布的《2022年5月消费状况分析与展望》认为,本次疫情对消费的影响程度及疫情后消费的恢复进度都已经接近2020年2月疫情初期,疫后恢复进度甚至稍弱于2020年2月。当时,国内各省份都不同程度地受到疫情影响,疫情波及范围几乎遍布全国,且当时防控体系建设还很不完善,核酸检测、疫苗等都尚未普及,社会和政府对于疫情的恐慌程度相对较高。因此,当时不少省份不得不直接对经济完全按下“暂停”键以应对疫情,但即使如此,当时的消费降幅也在次月快速收窄4.7个百分点,报复性线下消费现象时有出现。相比之下,在防疫体系逐步完善、措施日益精准、疫苗接种且疫情基本集中在一个地区的情况下,本次疫情后,消费降幅仍仅收窄4.4个百分点,就短期冲击后的回弹形势而言,可能尚不如2020年2月。

“这一现象出现的原因仍可能归结于居民消费能力未完全恢复,经济复苏的内生动力不足。”文章分析道, 2022年5月份,全国城镇调查失业率为5.9%,较4月份的6.1%有所下降,其中外来户籍人口调查失业率达到6.6%,31个大城市城镇调查失业率达到6.9%,仍远超2020年疫情初期水平。从新增就业人数指标看,2022年5月份,我国实际新增就业仅123万,基本与3、4月份持平,同样低于2021年同期水平。

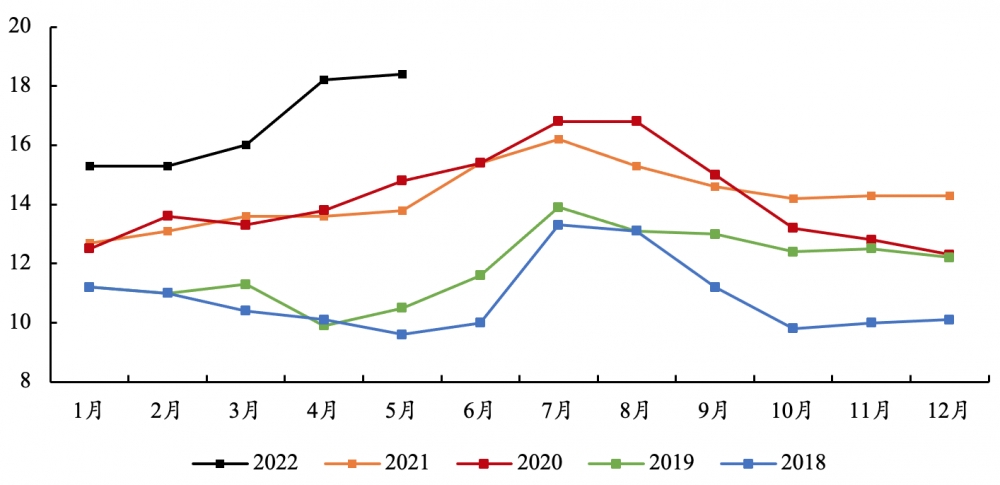

16-24岁人口城镇调查失业率(%)

具体来说,5月份的就业数据表现出两大特点:一是疫情推升大城市调查失业率。5月份,得益于疫情好转,消费复苏,我国总体失业率已经开始下降,但31个大城市失业率却不降反增,与总体水平的距离越来越大。原因归结于两点,第一、疫情对大城市企业的影响更强。一般来说,大城市的工作机会更多,就业前景更广阔,“去大城市找工作”也是大多数初次就业群体的优选。因此,在过去很长一段时间内,我国大城市失业率都低于总体失业率。然而疫情之后,形势发生反转,大城市失业率屡屡高于总体失业率,侧面反映同样涌入大城市的初创企业、个体工商户等受挫严重,就业带动力量下降。

第二、本次疫情主要集中于上海、北京等地。事实上,更加直接的原因是上海作为经济重镇在疫情中受到影响,就业吸纳能力下降。待上海、北京等地疫情好转后,大城市失业率可能很快回落至3月份之前水平。二是毕业季带来青年失业率继续上涨。5月份青年人群失业率较上个月继续提高,达到18.4%,这也是2018年以来青年人群失业率的又一顶峰。前瞻来看,2022年毕业生人数达到历史高峰,企业招聘需求却因为疫情冲击缩小,供需差距持续扩大。到7、8月份毕业生正式离校,季节性失业还会上升,失业率还可能达到新高。就业结构的持续失衡必定拖累居民收入,进而降低居民的边际消费倾向,提高预防性储蓄动机。

文章指出,因此,失业率的持续攀升和结构性失业问题的存在说明市场有效消费的恢复形势仍不容乐观,实际消费需求和消费能力的恢复还需时日。

原标题:中国社科院经济所:下半年国内消费性需求大规模增长可能性不高

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。