上海证券报消息,近日,一份聚焦东方财富的个股研报引发热议。

中信建投非银金融团队日前发布东方财富个股研报,题为《如何理解东方财富的短期性价比与长期成长性?——深入的盈利预测视角》。在这份报告中,中信建投采用自上而下的分析方法,给出了东方财富直至2030年的收入及净利润预测。

一般而言,券商研报中出具的个股盈利预测,普遍聚焦于未来两到三年,这样直接给到未来9年盈利预测的情形十分罕见。

“2030年归母净利润可达到474.5亿元”

作为互联网券商龙头,东方财富近年来的高速扩张趋势引发同行研究所关注,个股研报纷至沓来,而近日中信建投发布的一份研报无疑最吸引眼球。

中信建投非银分析师赵然日前发布东方财富个股研报,题为《如何理解东方财富的短期性价比与长期成长性?———深入的盈利预测视角》。

中信建投研报

中信建投在这份研报中首先对东方财富的短期盈利进行了预测:根据基金、证券及客户活跃度,预计公司2021年收入为131.1亿元,同比增长59.1%;净利润为85.1亿元,同比增长78.1%。

颇为罕见的是,中信建投还在报告中公布了对东方财富直至2030年的长期盈利预测。

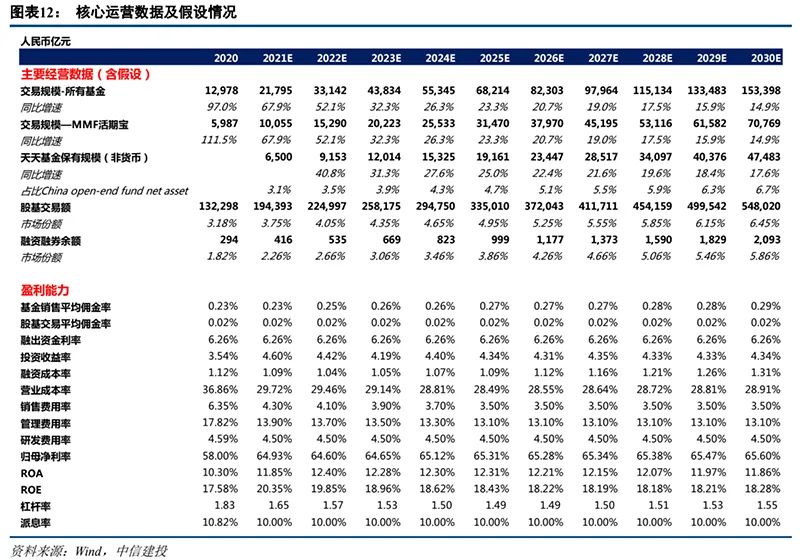

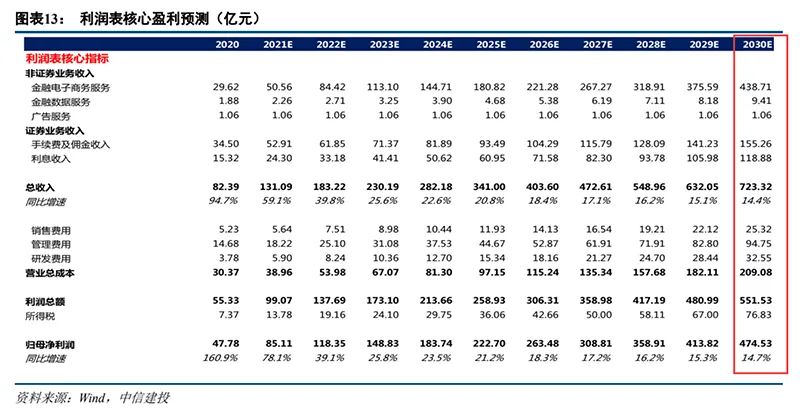

报告显示,对于长期盈利预测,中信建投采用了自上而下的分析方法,主要考虑以下5组指标:中国GDP增速与资本化率情况、中国的基金渗透率情况、市场换手率与公司证券业务市场份额、公司的基金保有量占比与认申购情况、主要费率情况。

基于假设,中信建投预计基准情况下东方财富2030年的收入可达到723.3亿元,2020年至2030年的复合增长率为24.2%;归母净利润可达到474.5亿元,2020年至2030年的复合增长率为25.8%。

东方财富十年核心运营数据及假设情况

东方财富十年盈利预测

基于上述预测,中信建投给出投资建议:东方财富商业模式优,增长潜力足,预计2022年公司收入为183.2亿元,归母净利润为118.4亿元,给予45倍PE,目标市值为5328亿元,对应51.5元目标价,维持买入评级。

截至今日午间收盘,东方财富最新股价报34.06元/股。

“券茅”净利润连续4年高增长

受同质化竞争等因素困扰,券商板块近两年整体较为低迷。自2021年以来,申万证券行业指数累计下跌7.72%,在所有125个二级行业中排名第103位。

在行业整体低迷的背景下,东方财富凭借互联网券商的独特优势,收入及净利润实现稳定且较大幅度的扩张。

报表显示,2018年至2020年,东方财富营业收入从31亿元增长至82亿元,年化增速达到38%;归母净利润从不到10亿元增长至47.78亿元,年化增速高达70%。

2021年前三季度,东方财富基本面继续向好,营业收入扩张至96.36亿元,同比增长62%;归母净利润增至62.34亿元,同比增长83%。

自2018年起,东方财富基本面连续数年大幅增长

优越的盈利数据带动东方财富股价走出独立行情。自2021年以来,东方财富股价已累计上涨约30%,并不断刷新历史新高。如此稳定的上涨趋势,使东方财富被投资者冠以“券茅”的名号。

东方财富月线走势

宁德时代曾被出具未来40年盈利预测

一般而言,券商研报中的个股盈利预测普遍聚焦未来两到三年,类似上述研报给到未来9年盈利预测的情形十分罕见,但也并非没有出现过。

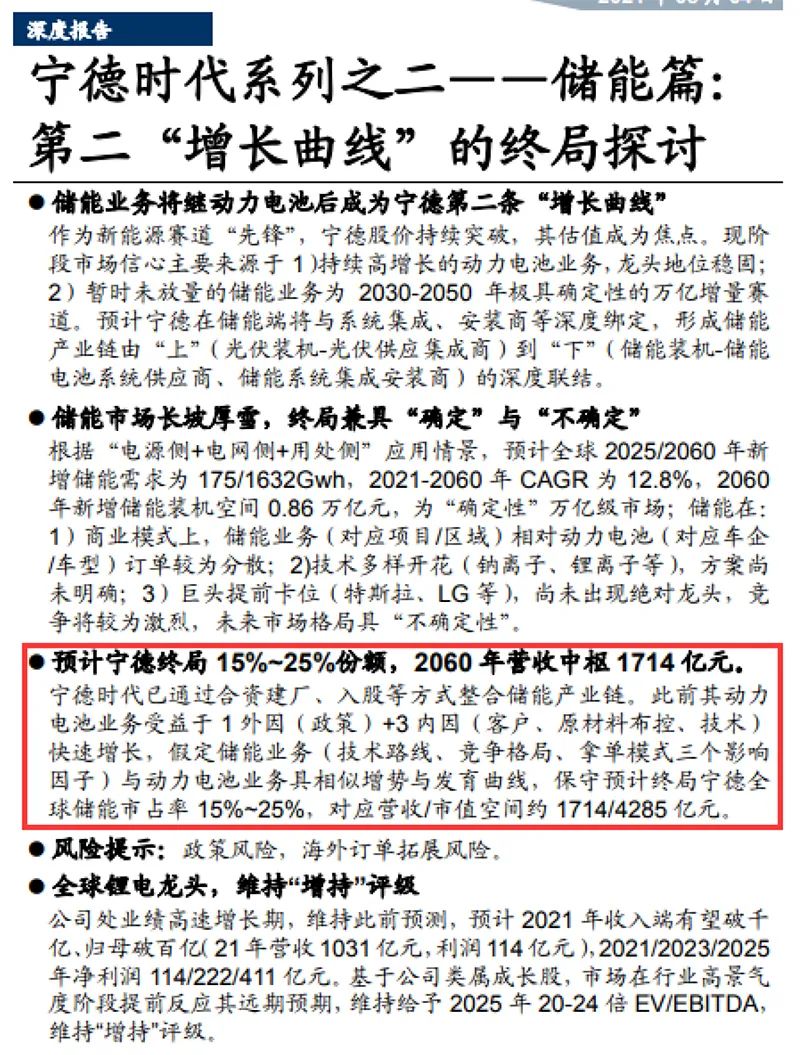

2021年8月,国信证券发布的一份关于宁德时代的研究报告传遍投资圈,该研报名为《宁德时代系列之二——储能篇:第二“增长曲线”的终局探讨》。在这份研报中,宁德时代的储能业务盈利中枢被预测至2060年,引发了广泛热议。

截自国信证券研报

为何这些公司的盈利预测能推演至未来十年甚至几十年?这些预测到底靠不靠谱?

有业内人士曾做过测算,表示以过去十年的历史数据来看,机构对于短期的预测往往具有较高的准确率,如在三季报公布后预测当年度的盈利,落在一倍标准差以内的概率几乎接近100%。

但是随着时间的拉长,预测1年后的盈利增速,仅有大约一半的盈利预测能够落在一倍标准差以内;如果时间拉长到两年,这一命中率只会落在盈利增速异常稳健的消费和地产链行业。

“因此整体来看,拉长到一年乃至更长的视角,过快的盈利预期切换往往会为景气投资带来更多的风险。”该业内人士表示。

但也有市场人士认为,包括东方财富、宁德时代等在内的公司,其本身已经成长为核心资产,在行业内拥有较宽的护城河。机构出具类似长期盈利预测的研报,主要目的是论证公司的长期增速能够消化短期的较高估值。

与多数基本面波动较大的周期股和“伪成长股”相比,这些被视为核心资产的公司盈利预测相对具有确定性。虽然通过模型框架推演出的预测不会十分精确,但确实可以在投资中起到一定的参考作用。

原标题:东方财富未来9年盈利都被分析师预测了!这靠谱吗?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。