东方财富网消息,今日(7月13日)沪深两市开盘不一,沪指微幅低开,而深成指小幅高开。盘初股指震荡分化,随后在新能源板块的带领下,创业板指探底回升并顺利翻红,沪指也跟随上涨,午后两市震荡整理,整体来看,创业板指表现强于沪指。

截至沪深股市全天收盘,沪指微涨0.09%,报3284.29点;深成指上涨0.56%,报12508.89点;创业板指上涨1.63%,报2746.86点。

从盘面上来看,轻指数重个股,新能源与大基建扛起领涨大旗,行业方面,风电设备、铁路公路、光伏设备、船舶制造、装修装饰、工程机械、游戏、航空机场、装修建材等行业领涨;题材股方面,虚拟电厂、光伏建筑一体化、充电桩、智能电网、风能、储能等涨幅靠前。

资金面上,人民银行13日早间发布公告称,为维护银行体系流动性合理充裕,今日开展30亿元7天期逆回购操作,中标利率为2.10%,与此前持平;鉴于当日有30亿元逆回购到期,公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

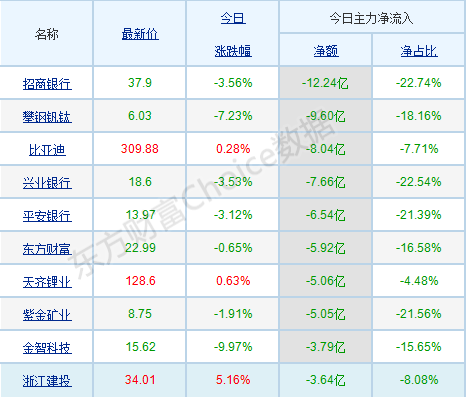

主力净流入前十

主力净流出前十

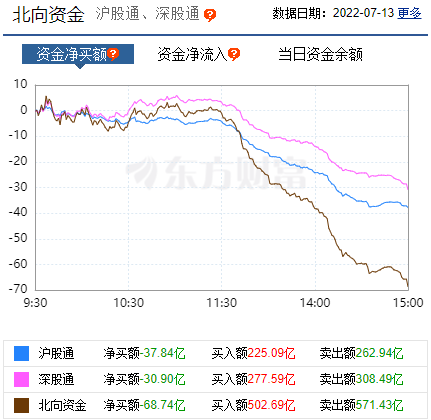

北向资金

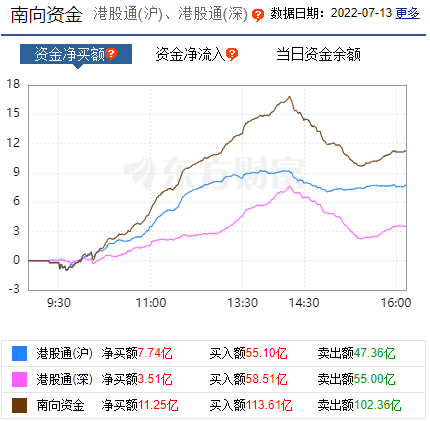

南向资金

消息面

1、据第一财经报道,住建部、发改委印发城乡建设领域碳达峰实施方案。方案提出,优化城市建设用能结构。推进建筑太阳能光伏一体化建设,到2025年新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%。推动既有公共建筑屋顶加装太阳能光伏系统。加快智能光伏应用推广。在太阳能资源较丰富地区及有稳定热水需求的建筑中,积极推广太阳能光热建筑应用。因地制宜推进地热能、生物质能应用,推广空气源等各类电动热泵技术。到2025年城镇建筑可再生能源替代率达到8%。引导建筑供暖、生活热水、炊事等向电气化发展,到2030年建筑用电占建筑能耗比例超过65%。推动开展新建公共建筑全面电气化,到2030年电气化比例达到20%。

2、据央视新闻客户端消息,7月13日,国新办举行新闻发布会,央行相关负责人表示,上半年人民银行降低准备金率0.25个百分点,上缴结存利润9000亿元,合理增加流动性供给,金融机构加大对实体经济的信贷支持力度,6月末,广义货币同比增长11.4%,比上年同期高2.8个百分点,上半年社会融资规模增量为21万亿元,同比多增3.2万亿元,人民币各项贷款增加13.68万亿元,比上年同期多增9192亿元。

3、据央视客户端消息,海关统计显示,今年上半年我国货物贸易进出口总值19.8万亿元人民币,同比增长9.4%。其中,出口11.14万亿元,增长13.2%;进口8.66万亿元,增长4.8%。

4、据证券时报称,人民银行调查统计司司长、新闻发言人阮健弘7月13日在国新办新闻发布会上表示,6月末,新发放企业贷款加权平均利率4.16%,下阶段,央行将灵活运用多种货币政策工具,加大对实体经济支持力度,保证经济运行在合理区间。

机构观点

对于当前行情,国盛证券指出,需密切关注有着牛熊分水岭标志的万亿成交额数据,在市场整体估值仍处于合理范围的状态下,如两市成交额能继续保持万亿水准,则机会仍然大于风险。操作上,中报业绩仍是市场关注焦点,受全球通胀及供需格局影响,煤炭、硅料及锂矿上半年业绩释放持续超预期,短期或保持强势,但随着下半年上游企业扩产逐步释放,景气度或有所下滑,下半年可重点关注有盈利反转预期的制造业下游企业,也可关注估值处于底部的医药,及有补涨机会的军工、半导体等板块。

中信证券表示,市场行情步入关键时间窗口,三因素共同导致短期市场波动加大。1)预计此次中报季业绩分化巨大,容易诱发板块和行业间迅速调仓。从目前已披露业绩预告公司来看,预告中报盈利增速同比超过50%的公司主要集中在锂电、化工品、石油、军工、半导体、医药、高端制造等行业板块,其中上游资源品的中报盈利确定性更强。今年中报季可能是过去5年以来业绩分化最明显的一个中报季。巨大的业绩分化很可能引发资金在行业和板块间迅速调仓,这其中既有在资源品和成长制造板块中寻求景气度和业绩兑现的交易需求,也有在消费和医药板块中博弈业绩见底、预期未来会出现拐点的交易需求。

2)投资者进入焦虑期,存量赎回有所增加,后入场资金容易动摇。从FOF类产品过去3个月的净值波动来看,绝对收益产品大部分都出现了在4 月减仓或防御,在5月到6月中犹豫中加仓不果断,在6月下旬迫于踏空压力,用处于相对低位的医药、地产链和疫情受损行业来填仓位。由于这些行业景气明显逊于成长制造板块,随着中报临近或是面对疫情等外部扰动,后入场的投资者更容易出现心态上的动摇。

3)外部扰动因素开始增多,A 股在大幅反弹后更容易在情绪上受影响。7月A股面临的外部环境更加复杂。首先,美国最终减征关税的幅度可能低于市场预期;其次,随着俄罗斯收紧对欧洲天然气出口,欧洲陷入了几十年来最严重的能源危机;最后,英国、日本近期均迎来政局变化阶段,都可能影响到地缘格局。5—6月A 股市场出现了极端悲观情绪下的估值修复,悲观者不断退出,乐观者锁仓或抄底,是一个乐观者定价的市场,此时外部的负面因素对A 股的影响明显减弱。

海通证券提到,今年随着稳增长策落地见效,叠加三、四季度中秋、国庆假期对消费的拉动,消费类行业投资价值将逐步提升。从结构上看,2020年疫情后必需消费率先复苏,可选消费相对滞后,这轮消费修复或类似20年,关注食品、医药、农业等。①医药:CXO 受益于医药研发投入加大和医药投融资活跃,需求持续高增;医疗服务景气度与高壁垒持续,其中眼科服务增速最快。②农业:关注养殖产业链。根据养殖盈利和能繁母猪存栏判断,我们认为今年年中有望迎来猪价拐点。目前猪价已经开始上行,下半年猪价中枢有望延续上行趋势。③食品:需求端受益于疫后消费场景的恢复,成本端受益于上游原材料价格的回落,食品毛利率有望修复,从而提升盈利水平。

原标题:新能源VS大基建!两大热点谁更有潜力?“宁王”再获主力青睐

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。