财联社讯,近期,港币触及弱方兑换保证触发中国香港金管局的连续入市干预。

至于金管局的操作对港股的影响,有机构认为,影响有限,香港本地地产板块或将承压,银行相对受益。

5月12日起,中国香港金管局已经连续4次总计购买175亿港币来维持港币汇率稳定,值得市场关注。

4月以来,美联储引导紧缩预期走高以及美国通胀居高不下导致美债利率和美元持续走强,美元指数站上104,为2002年以来新高。

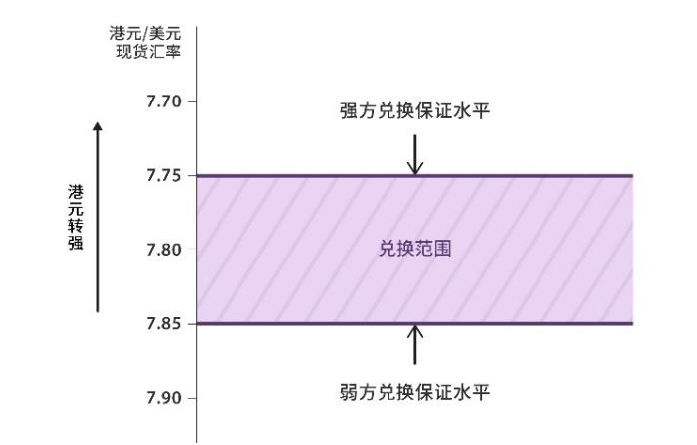

在美元走强、中美利差倒挂和疫情扰动导致市场担忧增加的背景下,港币对美元触发7.85弱方兑换保证,为2019年3月以来首次,促使香港金管局在联系汇率机制安排下连续买入港币卖出美元以维护汇率稳定。

联系汇率制度示意图

中金公司周四(5月19日)研判认为,香港金管局入市为联系汇率机制下的正常操作;金管局有充足能力维护联系汇率下币值稳定。

往前看,在通胀仍有粘性的环境下,美联储紧缩将是未来一段时间的强约束,短期内难以逆转,至于是否会再超预期则取决于通胀路径和供给矛盾的缓解速度。

这一背景下,美元流动性收紧和金管局跟随美联储加息、Hibor利率走高也将是大概率情形,这进而不排除仍会给港币造成一定压力,尤其是疫情缓解和稳增长有效发力吸引海外资金明显回流之前。

三大影响

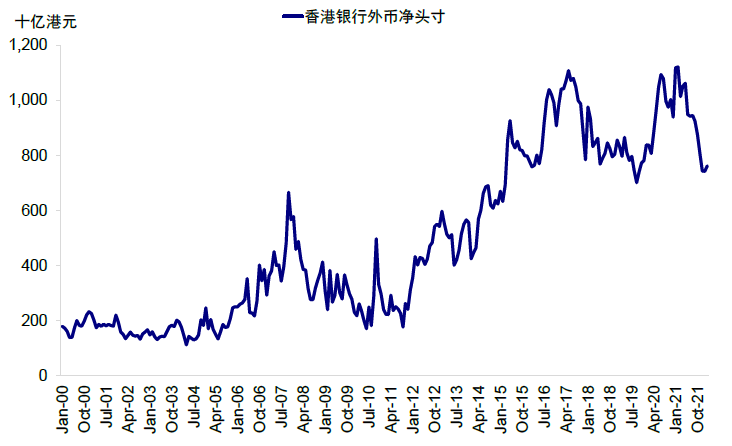

参考2015-2018年美联储加息周期,香港银行总结余由2015年末的4200亿港币降至2019年初的590亿港币,同期1个月Hibor从0.22%上升至2%以上。

当前总结余约为3300亿港币,不排除仍有回落空间(但总结余下降并不直接等于资金流出)。

2021年下半年以来香港银行外币净头寸下滑近3000亿港币

中金认为上述变化可能产生以下一些影响:

首先,单纯香港利率上行和港币走弱并非港股的主导因素。1985年以来数据显示,1月Hibor与恒指月度收益的相关性仅为-7%,与恒生国企指数相关性为11%。

由于港股市场中资公司占到相当比例,因此香港自身的金融条件对于港股整体的影响并非单一主导因素,相比之下国内增长和基本面状况更为重要。

以2017年为例,即便面临美联储加息和缩表、港币整体走弱且Hibor抬升,但海外资金依然持续流入,推动人民币走强和港股市场大涨。板块层面,由于样本较少没有确定性的一致规律,更多还是由当时基本面环境和行业中观环境决定。

其次,香港加息和利率走高或使本地地产边际承压。联系汇率机制下,金管局跟随美联储加息以及Hibor大概率继续走高,将会提升香港本地的部分融资成本,进而可能对本地房地产融资带来部分压力。

据2021年12月调查显示,香港97.2%的新发住房抵押贷款与Hibor利率挂钩,1个月的Hibor是住房贷款主要基准。

再次,更高的利率环境可能提振本地银行股的利润空间。

香港本地银行板块可能相对受益于利率抬升和利差走阔,但最终表现仍取决于宏观经济与市场环境。

原标题:金管局以近200亿干预港汇 银行受益本地地产股承压

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。