反转、反转再反转可谓近日原油市场的写照。

此前,正当市场再次憧憬100美元/桶原油时,美国对伊朗制裁对供应端影响不及预期所带来的市场对供需关系预期的逆转,加之美国总统特朗普的推特施压,使得做空原油力量积聚,油市近日乌云惨淡,走出12连跌行情, 石油恐慌指数 OVX 飙升至 50 创年内新高。

但昨日,剧情再次神反转。在OPEC+减产传闻下,昨日欧洲交易时段起,WTI 12 月原油期货和布伦特 1 月原油期货开始止跌反弹。

随后,11月15日凌晨,美国石油协会(API)公布的数据显示,美国截至11月9日当周API原油库存超预期增加879万桶,预期增加301.2万桶。数据公布后,美油又快速收窄涨幅,跌穿66关口。

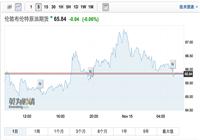

截至第一财经记者11月15日早间截稿时,布油为65.84美元/桶,美油为55.95美元/桶。

接受第一财经记者采访的市场人士均认为,原油后续走势依旧取决于基本面上的供需情况,此外,美元的走势也会影响原油。

OPEC+减产传言

正当市场沉浸在原油市场12连跌的阴霾中时,有知情人士称,石油输出国组织(OPEC)及伙伴国正在讨论2019年最高减产140万桶/日的提议,以防止导致油价下跌的供应过剩。OPEC将于12月6日召开会议,制订2019年政策。

上述消息人士称,供应最多减少140万桶/日的提议,是沙特、俄罗斯和其它产油国能源部长在周日阿布扎比会议上商谈的选项之一,并谈及让伊朗和俄罗斯也加入新的计划。

受此消息提振,昨日欧洲交易时段起,油价止跌反弹,不过当前供应大增及围绕需求放缓的忧虑依然令油价承压。

英国阿格斯有限公司北京代表处中国首席代表高华告诉第一财经记者,引起此前12连跌的因素在于供应过剩、需求疲软。

“国际能源署(IEA)、美国能源资料协会(EIA)和OPEC都预测2019年,非OPEC国家的供应量增长将超过预期的需求。“她称,

“导致本轮下跌的一个是非OPEC国家,主要是美国的增产,另一个是季节性需求较弱使得对原油整体需求走弱。同时,还有趋弱的全球经济走势影响原油需求。”

11月13日,EIA表示,12月美国七大页岩油盆地的原油产量料将达到794万桶/日的纪录水准。美国陆地产量大增,使得整体美国原油产量触及纪录高位1160万桶/日,美国因而超越俄罗斯和沙特,成为全球最大产油国。

同时,OPEC最新的月度报告也称,美国石油日均产量上涨127000桶,至每日3290万桶。此外,其预计2019 年非 OPEC 石油供应增长 120 万桶/日,并预计 2019 年全球石油需求增速放缓至 120 万桶/日,较前次预期下滑 7 万桶/日。

但高华告诉记者,虽然美国页岩油产量的确一直在提高,目前开采的很多是来自二叠纪盆地的页岩油,其原油出口的管线也在一直提高输油能力,但美国其实还是存在原油运输管道的瓶颈问题,很多二叠纪盆地的产量还不能充分地运输到出口端。

11月14日发布的IEA月报对全球需求增长预测几乎没有变化,今年为130万桶/日,2019年为140万桶/日。“一些非经合组织国家的石油需求正在放缓,因为货币贬值和经济活动放缓导致同比价格上涨的影响加剧。”IEA月报指出,此外,伊朗10月原油出口较5月下降了1/3。

IEA预测非OPEC国家产量在2018年增加240万桶/日,2019年增加190万桶/日,并预测OPEC明年原油产量将为3130万桶/日,较现在的产量少170万桶/日。

而根据其对非OPEC产量和全球需求的预期,并假设OPEC产量没有变化,其预计2019年上半年的隐含库存量为200万桶/日。

短线下行空间有限,中长期还看供需

高华告诉记者,短期内油价下跌幅度较大,在多重利空落地后,随着美国炼厂开工率回升,美原油库存累库速度或将变缓,油价继续大幅下行空间或将有限。

荷兰银行高级能源经济学家冯克里夫(Hans van Cleef)也认为,油市在经历六周熊市,跌幅达25%后,或已接近底部。市场当前对原油需求疲软和美国库存增加的担忧可能有被夸大的成分,同时技术分析图表显示油价反弹存在支撑,虽然中国作为世界最大原油消耗国,经济增速或将放缓,但增速仍将远高于5%,此外,印度的原油需求也不会放缓。

中长期来看,高华对记者称,现在市场在努力平衡,主要还看供求面。“在本轮价格下跌后,OPEC希望减产,而目前,委内瑞拉、伊朗、利比亚的产量实际上也是下降的。”她称,然特朗普是个不确定因素,很难做出预期,可算是一个供求以外的不可控因素。

不过,目前来看,减产情况也不容乐观。

10月,沙特自 2016 年达成减产协议以来,首次不再遵守减产配额,将产量提高至了初始设置的减产水平上方。而OPEC月报显示,沙特 10 月产量为 1063 万桶/日。

“如果OPEC在12月会议上真的达成减产协议,沙特、阿联酋和伊拉克都需要继续承担减产责任。从今年6月开始,他们已经重新利用剩余产能提高产量。根据我们的估算,沙特10月原油产量增加至1065万桶/日,略低于2016年11月1072万桶/日的历史高位。”她称,而按照减产协议,沙特当时同意减产 48.6 万桶/日,产量需维持在 1054.4 万桶/日下方。

此外,她告诉记者,据阿格斯估算,伊拉克10月的产量仅比8月和9月创纪录的465万桶/日低20000桶/日。自今年5月以来,俄罗斯产量也增加了45万桶/日, 10月更达到了前苏联时期的1140万桶/日的高位。

“美元走势也将影响原油市场。”她还分析称,中期选举后的分裂国会或将导致更大的政局动荡,且中期选举后,美国政府各类政策受限的可能性加大,美元继续上行出现压力,可能利好原油。

中信期货研究团队则认为,短期来看,供应过剩需求下降导致现货维持疲弱;中期来看,供应端维持过剩,需求端季节回升;消息面上应继续关注减产动态。长期来看,若OPEC与非OPEC产油国达成长期合作协议,根据市场状况弹性调节油价,油价或维持宽幅震荡。

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。