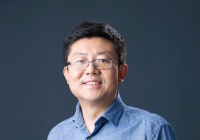

新冠疫情加速了世界格局的演变,冲击了全社会生活、经济秩序,同时推动着各经济体的重构和进化。"我们的数字经济基础设施和协作模式发生了改变,线上化、数字化、智能化发展全面提速。"度小满CEO朱光对后疫情时代的金融科技价值有着自己的判断。

朱光认为,对金融行业来说,疫情凸显了金融科技不可估量的价值。一方面,作为数字经济基础设施的重要组成部分,金融科技能够基于风险管理本质,推动产品及服务变革,助力金融行业向“全流程线上化”快速演进;另一方面,金融科技将加速金融行业服务下沉,承担起助力小微的“稳定器”和“加速器”职能,携手金融机构为中小微企业输血,持续与经济体中的各个基本单元加速融合,为拉动内需、激活经济助力。

金融服务从“半线上化”向“全线上化”过渡

此次疫情加速了金融与科技的融合。

对于普通用户而言,疫情期间线上金融服务的迫切性需求增加,对于线上化金融场景从“被动需要”变为“主动拥抱”。如中老龄群体向线上化转移趋势明显,不仅需要基础的应用设计,而且需要远程面签、远程开卡、人脸识别、语音识别等交互式的智能化服务。

对于金融机构来说,线下展业受到限制,也需要主动拥抱金融科技:一方面,大量金融服务需求,从线下迁移到线上,如信贷、理财、保险等个人业务线上化提速;另一方面,金融业务的线上化、数字化、智能化成为刚需,让更多金融机构充分意识到线上业务和全线上化流程的潜力。

这次疫情让金融机构更加重视金融科技的应用,让想做没做、做了没做好的金融机构加速拥抱金融科技,加大力度开发和使用金融科技能力,金融服务从“半线上化”向“全线上化”过渡。

疫情加速了金融数字化、风控智能化进程

线上化的服务模式转型,改变了长期以来金融机构与用户交互的方式,也对风控技术有了新的挑战,这为金融与技术的融合提供了本质层面的需求。

风险的稳定性是金融企业展开一切经营活动的基础。所有运营决策都是在风险稳定的基础上做的。任何金融企业都会面临像疫情这样的宏观风险,但比拼的是危机到来时,谁的资产稳定性好、谁的风险波动小。

在“黑天鹅”、“灰犀牛”事件来袭时,获客与前置化的“风控”是核心与基础,带“风控能力的获客”一定更受欢迎。所谓“带风控能力的获客”,要基于以风险管理为核心的全链路金融科技布局,包括信用风险管理、操作性风险管理和宏观风险预警等。

在信用风险管理方面,让风险管理贯穿获客、准入、贷中管理、贷后管理等全业务流程。例如,在获客方面,可以通过技术识别有还款能力和还款意愿的优质客户;贷中管理方面,实时监测客户状态变化,调整风险敞口;贷后管理上,基于风险预测进行差异化的贷后管理。

在宏观风险预警方面,可以针对不同的行业、区域进行监控,并针对多头共债风险进行预警。同时,推动RPA(机器人流程自动化)深入到业务流程重要环节,如信审、客服、催收等,降低合作伙伴操作性风险。

对金融科技企业来说,只有基于自身的真实业务场景,不断让智能信贷体系与业务实践发生碰撞,才谈得上输出赋能金融机构,指数级放大自身价值。

金融机构要助力服务下沉小微

金融与科技在风险管理层面的融合正在加速,并将进入“深水区”,这将大幅改善金融服务实体经济的效率和效用。

尽管疫情趋于平稳,经济开始反弹,金融机构面临的挑战仍然艰巨:第一,对银行来讲,整个资产构成会发生变化,过去可能在资产端以大型企业、优质企业和优质民营企业为主,现在向普惠、向小微、向零售金融转型压力增大;第二,过去的风控政策都是在高速增长的环境下制定的,没有穿越过真正的周期。风险、存量资产也会给传统金融机构带来压力。

这意味着,金融行业对金融科技的应用,不能只是线上展业这样的“小修小补”,而是通过金融科技的应用,真正让金融资源精准覆盖到经济体中的各个基本单元。

对于金融科技公司来说,在技术服务上,可以开放更多技术能力给金融机构,助力金融机构提升服务中小微企业能力。如线上风控能力输出,让金融机构在现阶段缺乏线上数据积累的情况下,可以迅速发展线上金融业务,实现业务模式的完善和迭代;开放平台获客能力,如基于用户洞察所形成的用户运营能力输出,助力金融机构实现客户价值最大化。同时还可以运用大数据、云计算等技术建立风险定价和管控模型,改造信贷审批发放流程,提高客户识别和信贷投放能力,打通企业融资“最后一公里”堵点,切实满足中小微企业融资需求。

在产品和场景上,开放产品创新能力,如基于风险定价能力设计出的多样化金融产品,更好识别优质小微企业客户,保证资金使用场景,有效把控信贷风险。目前,我们已经和数十家银行、金融机构开展了信贷合作,重点服务小微企业,我们的信贷客户中,小微企业主和兼职青年就占到65%。这些小微绝大多数是以个人信用为基础的小微,下一步我们将延伸到结合企业资质、企业经营情况的小微企业。

据此,金融科技要成为扶持中小微企业的“稳定器”和“加速器”,有三条路径:一是以风险管理为核心,发挥大数据风控的价值,降低中小企业融资的信息不对称,帮助银行管理好在经济下行环境中面临的风险翘头等风险;二是助力银行打造全流程线上化的服务模式,提升金融服务的可获得性;三是推进应用人工智能技术,提高信贷决策效率,降低中小微企业服务成本,推动综合融资成本的下降。

展望2020年下半年,经济发展需要与“非常态”共存。对于金融科技企业而言,今年既是挑战严峻的一年,也是发展的关键之年。疫情加速了金融科技能力向各个经济基本单元的融合渗透,从以往的“点状”“线状”向“网状”辐射。

上游新闻·重庆商报记者 孙磊

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。